Aunque el riesgo político, la segunda ola de COVID-19, la ralentización de la actividad económica y la limitada inflación podrían desatar una espiral de ventas a corto plazo, las elevadas primas de riesgo de la renta variable y los reducidos tipos de interés respaldarán la renta variable a medio plazo

Tras el espectacular repunte registrado desde los mínimos de marzo, los mercados de renta variable parecen ahora tensionados. Conforme atravesamos la segunda ola de COVID-19, la incertidumbre está empezando a hacer mella en la recuperación de los beneficios y, si bien ya hemos dejado atrás las elecciones presidenciales estadounidenses (aunque con el riesgo de una complicada transición), el recién elegido presidente probablemente seguirá ejerciendo presión sobre China.

Las revisiones de beneficios corporativos han ido en aumento en Estados Unidos, aunque podrían estar cerca de sus máximos en estos momentos. En Europa, muestran una trayectoria plana.1 En comparación con muchos analistas, Columbia Threadneedle Investments anticipa un repunte de los beneficios más modesto para el próximo año. Las cifras del consenso parecen demasiado elevadas.

Algo indiscutiblemente positivo es el nuevo marco político de la Reserva Federal estadounidense, que incluye una tolerancia explícita a un rebasamiento del objetivo de inflación. Incluso si la inflación aumenta, la Fed no tomará cartas en el asunto. Al final, eso conllevará una pronunciación de la pendiente de la curva de tipos. Ahora bien, el principal factor determinante de los tipos de interés a largo plazo es la dirección de los tipos a corto plazo. Si los tipos cortos se mantienen anclados en niveles reducidos durante cuatro o cinco años, ¿cómo pueden aumentar los tipos largos?

Las nuevas restricciones impuestas para combatir la pandemia de coronavirus, junto con un menor respaldo fiscal, pasarán factura a las economías hacia finales de año. En el momento de escribir estas líneas, el plan de emergencia federal estadounidense de protección para los desempleados ha llegado a su fin y todavía no se ha acordado un nuevo paquete fiscal. En su conjunto, las demoras en la aprobación de dichos estímulos y la espiral de ventas en las acciones tecnológicas estadounidenses han intensificado el riesgo a corto plazo en los mercados, aunque las noticias sobre la vacuna resultan enormemente favorables.

Los estímulos monetarios a corto plazo, medidos por los flujos de crédito a seis meses, alcanzaron un máximo histórico en verano, aunque su efecto se está desvaneciendo. En Estados Unidos y China, dichos flujos alcanzaron su nivel máximo en mayo, con 700.000 millones de USD y 800.000 millones de USD, respectivamente. En la zona euro, el pico se alcanzó en julio, con flujos superiores a 1 billón de USD. Los flujos totales superaron los registrados durante la crisis financiera mundial. Recientemente, los flujos de crédito a seis meses han descendido hasta los 200.000 millones de USD tanto en Estados Unidos como en China.2 Aunque todavía estamos a la espera de los últimos datos de Europa, el panorama debería ser similar. Con todo esto como telón de fondo, los estímulos fiscales desempeñarán una función aún más importante.

Atención a la prima de riesgo de la renta variable

El panorama resulta aún más impactante fuera de Estados Unidos: la renta variable de la zona euro tendría que ceder un 30% en términos reales, y la renta variable del Reino Unido tendría que descender un 50%, para equiparar sus rentabilidades con las de los bonos.4 Ninguno de estos escenarios parece probable. Aunque los rendimientos de los beneficios estadounidenses se sitúan muy por debajo de la media, la prima de riesgo de la renta variable sigue siendo elevada porque los rendimientos reales de los bonos se hallan en terreno muy negativo.

En efecto, la prima de riesgo de la renta variable sigue rondando su nivel de marzo, cuando los precios de las acciones marcaron mínimos. Si bien los precios de la renta variable han repuntado y los rendimientos por dividendo han caído, el descenso de los rendimientos reales de los bonos ha sido similar. El mercado ha descontado el retroceso temporal de los beneficios corporativos (que acabarán repuntando) provocado por la COVID-19, pero también ha descontado la caída de 94 p.b. del rendimiento del bono a 30 años (considerado «libre de riesgo») desde principios de año.5 Mientras que el efecto en los beneficios resulta provisional, el efecto en la tasa de descuento es permanente. Así pues, pese a las preocupaciones a corto plazo, los precios de la renta variable deberían ser más elevados.

Mientras tanto, la política monetaria revela una laxitud excepcional. La Fed ha prometido mantener los tipos inalterados hasta que la economía alcance el objetivo de «máximo empleo» y la inflación «suba moderadamente hasta superar el 2% durante algún tiempo». La mayoría de los miembros del Comité Federal de Mercado Abierto no prevé alterar los tipos antes de finales de 2023, como muy pronto. Si bien, en ausencia de inflación, no parece probable que los rendimientos de los bonos vayan a aumentar en los próximos años, tampoco parece probable que vayan a caer aún más teniendo en cuenta los niveles mínimos en los que ya se encuentran. La prima de riesgo de la renta variable es lo suficientemente elevada como para permitir que las acciones sigan revalorizándose — incluso si los rendimientos de los bonos aumentan ligeramente.

Crecimiento frente a valor

Este prolongado periodo de reducidos tipos de interés sugiere ciertos paralelismos con la era de los «Nifty Fifty» en las décadas de los 60 y los 70, cuando 50 acciones de crecimiento de calidad dominaron la rentabilidad del mercado bursátil estadounidense.

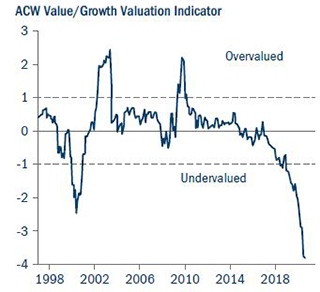

Aun así, si los rendimientos de los bonos solo se estabilizan en lugar de tender al alza, esto podría eliminar un importante obstáculo para los bancos. En comparación con las acciones de estilo crecimiento (growth), las acciones de estilo valor (value) son ahora más baratas que en cualquier punto de la historia, e incluso más baratas que en el punto álgido de la crisis de las puntocoms en 2000 (gráfico 1).6 Sin embargo, las acciones de valor necesitan un catalizador para iniciar el repunte. Un nuevo acuerdo fiscal o una vacuna efectiva, plenamente aprobada y rápidamente distribuida podría ser el factor desencadenante que necesitan, pero todavía no hemos llegado a ese punto. Son varias las vacunas candidatas que han iniciado los ensayos de fase 3, y tres de ellas parecen efectivas hasta la fecha, aunque todavía debemos esperar algún tiempo para su aprobación definitiva, su fabricación y su distribución a escala mundial.

Gráfico 1: Las acciones de valor resultan extremadamente baratas en comparación con las acciones de crecimiento

Fuente: BCA Research Inc, septiembre de 2020. Sobre la base de los ratios precio/valor contable, precio/beneficios y los rendimientos por dividendo relativos/IBES/Thomson Reuters y MSCI Inc.

Las acciones de valor suelen registrar una rentabilidad superior a la de sus homólogas de crecimiento cuando el dólar estadounidense se debilita y el crecimiento mundial se acelera. Las acciones de crecimiento mostraron un satisfactorio comportamiento a finales de la década de 1990, cuando el billete verde revelaba fortaleza, mientras que las acciones de valor se comportaron mejor entre 2001 y 2007, cuando el dólar mostraba debilidad. Si el dólar se depreciara en los próximos meses, eso podría ayudar a impulsar todas las acciones de valor que se hallan actualmente de capa caída.

Respaldo para los activos de riesgo

Ahora que ya hemos dejado atrás las elecciones estadounidenses, las vacunas deberían acelerar la recuperación. No parece probable que el actual respaldo político vaya a sufrir cambios, dado que las autoridades desean que las economías se mantengan en funcionamiento para sostener la recuperación. Esto debería impulsar los títulos de renta variable al alza.

Hasta ahora, el crecimiento a largo plazo se ha visto rodeado de gran incertidumbre, lo que ha contrarrestado los efectos positivos del descenso de los tipos. Esta incertidumbre también ha sido reflejo de los riesgos deflacionistas extremos y los temores sobre el futuro de la UE y el euro. Ahora que comenzamos un nuevo ciclo, con un crecimiento moderado pero con una inflación y unos tipos de interés reducidos, el respaldo político debería mitigar el riesgo de otra recesión.

La reanudación de la política de tipos de interés cero respaldará los activos de riesgo en un futuro inmediato. A corto plazo, sin embargo, el actual aumento de los casos de COVID-19, las continuas medidas de confinamiento, la ralentización de la actividad económica y las limitadas expectativas de inflación (es decir, unos tipos reales más elevados) podrían desatar otra espiral de ventas en la renta variable.