El brote del coronavirus reviste una extrema complejidad, aunque el miedo al virus parece superar hasta la fecha el impacto real. Ahora bien, las consecuencias económicas son más que palpables.

La pregunta del título no hace referencia al COVID-19, sino a la rápida propagación del miedo a la enfermedad del coronavirus. En inglés, se recurre a la expresión «go viral» (contagio vírico) para expresar una idea que se propaga rápida y ampliamente a través de Internet, las redes sociales y el correo electrónico (según el diccionario Collins). He leído otras definiciones que se refieren a la velocidad y la amplitud de la difusión, aunque ninguna es lo suficientemente precisa.

El brote del COVID-19 representa un fenómeno que resulta muy difícil de comprender con precisión a escala mundial, debido a las numerosas variables e interdependencias. Sin lugar a dudas, expresamos nuestra más profunda compasión y preocupación por las personas (y sus familiares) que se están viendo directamente afectadas por la enfermedad. No obstante, si deseamos identificar las posibles consecuencias en la economía y los mercados financieros, debemos adoptar una perspectiva objetiva e imparcial, así como establecer una clara diferenciación entre las repercusiones inmediatas o a corto plazo y las repercusiones permanentes o a largo plazo.

La rauda propagación del miedo al COVID-19 está afectando numerosos aspectos de la actividad cotidiana. Abundan las imágenes de tiendas, calles y fábricas totalmente vacías. Se están anulando acontecimientos deportivos, los principales salones del automóvil y otros eventos, así como las universidades están suspendiendo los programas de estudios en el extranjero. El sector aéreo manifiesta que se están reduciendo las plantillas y los planes de viajes de negocios. Vemos por doquier imágenes de periodistas que informan con mascarillas. Los análisis de anteriores enfermedades víricas, como el SARS y el SROM, pueden utilizarse con fines informativos, pero no son concluyentes.

El COVID-19 es una nueva cepa de coronavirus y, por lo tanto, sus características son inéditas. El virus parece tener una tasa de contagio más elevada (aunque, afortunadamente, una tasa de mortalidad más reducida) que otros casos de estudio. Se podría afirmar que las noticias sobre la rápida propagación están exacerbando el miedo, más que la tasa de mortalidad. Nos hallamos ante un dilema, puesto que, cuanto mayores sean los esfuerzos inmediatos de contención, mayores serán las perturbaciones económicas a corto plazo, aunque mayor será también la mitigación de las repercusiones a largo plazo. En consecuencia, las impactantes imágenes creadas por las medidas de contención hacen que el COVID-19 no provoque miedo, sino histeria.

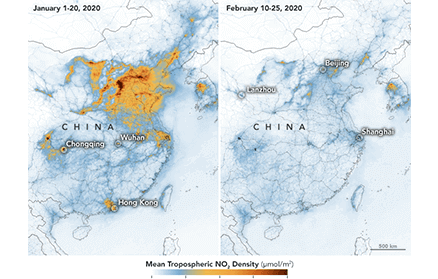

Sin embargo, la reducción de la actividad económica es real. Quizás la ilustración más vívida fue la captada por los satélites de observación de contaminación de la NASA y la Agencia Espacial Europea (ESA). Los satélites «han detectado disminuciones significativas en el dióxido de nitrógeno (NO2) en China». Las imágenes del gráfico 1 muestran el drástico cambio en la contaminación por NO2 de enero a febrero tras la imposición de medidas de cuarentena (cabe recordar que ese periodo coincide también con las vacaciones del Año Nuevo chino), lo que refleja una considerable reducción en las concentraciones de dióxido de nitrógeno, gas nocivo emitido por vehículos automotores, plantas de energía e instalaciones industriales —estos parámetros se utilizan como indicadores de una parte importante de la actividad económica.

Gráfico 1: Concentraciones de NO2 sobre China en enero y febrero de 2020

Liquidez a corto plazo

Las conclusiones que pueden deducirse de las imágenes se ven respaldadas por los recientes comentarios de los miembros de la Cámara de Comercio de Estados Unidos en China, quienes informan de una perturbación sustancial en la producción. Los últimos datos de los índices de gestores de compras (PMI) de los mercados emergentes también apuntan a un significativo impacto a corto plazo.

Por lo tanto, una parte de la actividad económica se ha perdido de manera permanente. Pongamos un ejemplo sencillo: si cancelamos la reserva en un restaurante el martes pasado, es muy poco probable que salgamos a comer fuera dos veces el próximo martes. No obstante, otras formas de actividad pueden diferirse fácilmente. Conforme las fábricas reanudan sus operaciones, podrían necesitar turnos adicionales para reponer los inventarios. En este caso, la actividad no se ha perdido, solamente se ha diferido. En cualquier caso, no deberíamos subestimar la magnitud de las repercusiones a corto plazo.

Por consiguiente, el mayor riesgo a corto plazo es la liquidez. Si la actividad económica se ralentiza, los flujos de caja también sufren una desaceleración. El énfasis en los recortes de tipos de interés no es adecuado. Los bancos centrales desempeñan un importante papel, pero los gobiernos deben asumir una función predominante para ofrecer liquidez (Hong Kong, Corea del Sur e Italia parecen haberse dado cuenta de esto). En periodos de creciente temor, la liquidez cobra vital relevancia. Por lo tanto, se debería hacer hincapié en proporcionar liquidez, en lugar de prestar atención al coste del dinero. No cabe duda de que ambos elementos están relacionados, pero dar prioridad a la liquidez, en lugar de a los tipos, genera más opciones políticas. Los bancos centrales recortarán los tipos de interés, lo que estabilizará el sentimiento del mercado; no obstante, pese a dicha estabilización, si los recortes no vienen acompañados de otras medidas, tendrán un impacto limitado en la confianza de los consumidores y las empresas.

Repercusiones a medio plazo

La problemática a medio plazo podría ser la globalización de las cadenas de suministro. La creación de dichas cadenas ha reducido los costes, mientras que la producción «justo a tiempo» ha reducido los inventarios. Ahora bien, la globalización también ha exacerbado la sensibilidad económica de un país a la perturbación de otro. Si bien las cadenas de suministro no pueden modificarse de la noche a la mañana, sospecho que se está dedicando mucho tiempo de gestión a la diversificación de las cadenas de suministro. En el pasado, el objetivo principal era abaratar los costes, pero ahora la fiabilidad y la seguridad están convirtiéndose en factores predominantes.

Una mirada a largo plazo

Mientras que las repercusiones a corto plazo existen, aunque son difíciles de cuantificar, las consecuencias permanentes o a largo plazo parecen limitadas. Aunque la tasa de contagio relativamente elevada está incidiendo en los niveles de miedo y la actividad actual, es la tasa de mortalidad la que repercutirá en la oferta y la demanda agregada a más largo plazo. A no ser que la mortalidad repercuta sustancialmente en el tamaño de la fuerza laboral a escala internacional, el crecimiento económico mundial se normalizará con bastante celeridad. Esta normalización podría ser diferente de un sector a otro, y podría crear perdedores y ganadores a nivel corporativo, si bien resulta poco probable que la actividad económica total se vea afectada a largo plazo. Por ejemplo, el turismo tardaría probablemente más tiempo en recuperarse que las visitas a la tienda de comestibles local. Los consumidores también podrían seguir distinguiendo entre gastos más importantes (como coches y casas) y bienes fungibles (como la ropa).

¿Podría la demanda de servicios de entretenimiento y compra en línea experimentar un aumento adicional más allá de las tendencias actuales? Asimismo, muchas empresas han reducido los viajes de negocios, ¿se reanudarán los viajes al mismo nivel que antes o recibirán las videoconferencias un impulso estructural durante este paréntesis en los desplazamientos? Este último punto ilustra el problema de analizar las repercusiones del COVID-19 de manera aislada. Dado que cada vez más compañías e inversores desean demostrar sus credenciales ASG (factores ambientales, sociales y de gobierno corporativo), las restricciones impuestas por el COVID-19 podrían conllevar una comprobación forzada de la viabilidad de las reuniones por vídeo, lo que sería más coherente con las preocupaciones ambientales sobre los combustibles de aviación, por ejemplo.

No es de extrañar que la atención hasta la fecha se haya centrado en el propio COVID-19. Este ha sido, a todas luces, el catalizador de la corrección del mercado, aunque debemos reconocer que las valoraciones en los mercados estadounidenses de renta variable y crédito se hallaban en cotas relativamente elevadas, habida cuenta del escaso crecimiento económico y de los beneficios. El riesgo de que se produzca una recesión es ahora más elevado como consecuencia de las repercusiones económicas a corto plazo del temor al COVID-19; no obstante, la recesión, en caso de materializarse, probablemente será bastante limitada en duración y profundidad, aunque podría ser pronunciada en los países más afectados, como China.

Las numerosas interdependencias globales mencionadas con anterioridad requieren un exhaustivo análisis con el fin de alcanzar una conclusión, y esta será la tarea prioritaria de nuestros compañeros de análisis. Todavía existen muchas incógnitas, y este es el momento de realizar profundos y meticulosos análisis, en lugar de especular en las redes sociales.