Conforme el brote del virus se propaga mucho más allá de las fronteras chinas, resulta difícil prever con exactitud qué impacto tendrá; con todo, podemos afirmar con total seguridad que el consumo y el suministro se verán significativamente afectados.

No cabe duda de que el coronavirus está conmocionando la economía mundial. La naturaleza de la enfermedad difiere en gran medida de la del SARS o la gripe porcina, ya que la tasa de transmisión es mucho más elevada y, por suerte, la tasa de mortalidad es mucho más reducida. Otra clara diferencia es que la infección ya se ha aventurado claramente fuera del continente asiático. Hasta el fin de semana, los europeos y estadounidenses podían estar tranquilos y considerar que el nuevo virus era un problema de China, con algunos brotes en el resto de Asia. Ahora, tras un fin de semana lleno de noticias sobre la evolución del coronavirus en Corea y, más importante aún, en Italia, esta sosegada visión de los mercados se ha hecho añicos, y el S&P ha retrocedido casi un 7% desde los máximos alcanzados hace tan solo cinco sesiones1.

El éxito de Singapur en limitar los casos de contagio y no registrar ninguna muerte me resulta alentador. Ahora bien, cuando miramos al futuro, estamos convencidos de que el brote del coronavirus se extinguirá: el calor del verano debería aliviar las tasas de transmisión, aunque las medidas de contención deberían reducir la incidencia de la enfermedad incluso antes del periodo estival. Si analizamos las estadísticas procedentes de China (y asumiendo que son correctas), ya podemos detectar los resultados de la agresiva estrategia de contención. La crisis llegará a su fin en algún momento, probablemente en los próximos meses.

Entonces, ¿cuál será el impacto económico? Hasta la fecha, identificamos dos claras repercusiones: el consumo perdido y el suministro perdido. Cuando examinamos los datos chinos, constamos que el consumo desciende a medida que la enfermedad se convierte en el mayor foco de preocupación de los consumidores. La semana pasada, Adidas anunció que las ventas en China se habían desplomado en un 85%2, y a ese nivel no merece la pena que los analistas traten de cuestionar los números. Se trata de una catástrofe evidente, aunque temporal. En unos cuantos meses (y, sin duda, antes de que acabe el año), volveremos probablemente a la normalidad. No obstante, intuyo que una proporción significativa de la caída en el consumo desaparecerá para siempre. Aunque todavía es posible que acabemos renovando nuestro teléfono inteligente, lo más seguro es que no compremos ese traje de la nueva temporada de primavera que teníamos en mente.

Las compañías experimentarán un periodo de revisiones de beneficios a la baja, lo que continuará haciendo mella en el mercado, incluso si su capacidad de perturbación resulta limitada. Aunque no hemos efectuado estimaciones formales, es posible que las revisiones a la baja de los beneficios alcancen los dos dígitos. Este fue el impacto de las ralentizaciones derivadas de las infecciones virales mencionadas con anterioridad, lo que bastaría para echar por tierra las previsiones de crecimiento de beneficios formuladas para este año.

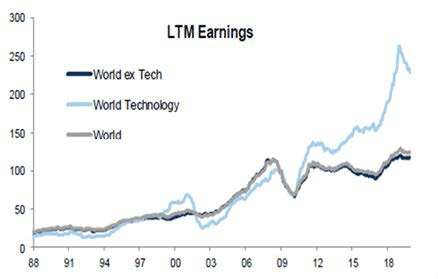

Podríamos plantearlo de otra manera: el entorno de lento crecimiento que la economía mundial ha experimentado desde la crisis financiera mundial se prolongará. Durante ese periodo, la compañía media ha atravesado dificultades para impulsar el crecimiento de los beneficios. En el gráfico 1, por ejemplo, se muestra la evolución de los beneficios mundiales con respecto al sector tecnológico durante el periodo en cuestión.

Gráfico 1: Beneficios empresariales en los 12 últimos meses (1988-2019)

Fuente: Goldman Sachs, diciembre de 2019.

A medio plazo, una de las repercusiones evidentes que el coronavirus trae consigo es una mayor presión para diversificar o incluso reducir las cadenas de suministro. En los 30 últimos años, el modelo de éxito de una compañía occidental ha consistido en ampliar las cadenas de suministro con el fin de acceder a unas materias más baratas en las economías de bajos salarios, de las cuales China ha sido la máxima expresión. El presidente Trump ha mostrado una resistencia política a esta tendencia, y el coronavirus refuerza el énfasis en la seguridad del suministro.

En la próxima década, conforme aumenta el uso de la inteligencia artificial, las compañías formularán, por ejemplo, sus previsiones de demanda con una mayor frecuencia, y los negocios sacarán partido de esta información a través de unas cadenas de suministro más cortas y flexibles —y la automatización ayudará a contrarrestar las presiones de costes resultantes.

Por último, aunque lo expuesto con anterioridad ofrece un marco de referencia para reflexionar sobre el impacto del coronavirus, la situación cambia muy rápidamente. Saludos y salud.