Durante décadas, los bancos se han beneficiado de la inercia de sus clientes, que les ha aportado una fuente barata y estable de financiación y una corriente de ingresos con altos márgenes. No obstante, todo esto se encuentra ahora amenazado por los entrantes del segmento de las tecnofinanzas en el sector, quienes están intentando establecerse como proveedores de plataformas de pagos, cuentas de depósito y otros servicios bancarios. Un reciente estudio de McKinsey, por ejemplo, estima que los pagos aportan cerca del 30% de los ingresos globales de la banca¹,y este segmento es justamente al que se dirigen los Proveedores de Servicios de Pagos (PSP) digitales.

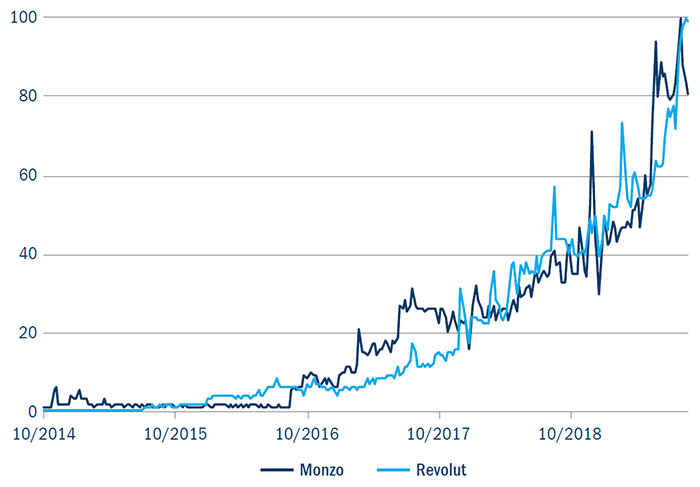

La adopción llevará tiempo, pero el interés va en aumento (gráfico 1). Los bancos digitales, como Revolut y Monzo, ofrecen ahorros en las compras y transferencias al extranjero, permitiendo a los clientes disfrutar del tipo de cambio interbancario, más barato que los tipos de cambio ofrecidos por los proveedores tradicionales.

Gráfico 1: Datos de búsqueda en Global Google Trends de Monzo y Revolut 2014-2019

Fuente: Datos de Google. Las cifras representan el interés en los buscadores en relación con el punto más alto del gráfico. Un valor de 100 representa el pico de la popularidad, un valor de 50 significa que el término es la mitad de popular. Cero significa que no hubo suficientes datos para este término.

El verdadero riesgo, no obstante, reside en que las organizaciones tecnológicas más grandes entren en este espacio, acompañadas de su poder de marca y un arsenal de datos sobre comportamiento.

¿Dónde puedes fiarte de los dividendos?

Aunque los bancos no gozan de unas reputaciones estelares, sí tienen marcas consolidadas e inspiran confianza como custodios del dinero y los datos de los clientes, lo que les da una oportunidad para reposicionar sus modelos de negocio. Además, la proliferación de competidores tecnofinancieros a la caza de los mismos clientes ha llevado a que algunos de ellos se asocien con bancos bien arraigados que atesoran las amplias bases de clientes que codician los nuevos entrantes.

En general, nos centramos en los bancos de mayor tamaño, puesto que tienen la escala suficiente como para soportar la creciente carga regulatoria y los crecientes costes en materia de tecnologías de la información. Con el tiempo, aquellos con la mejor oferta digital irán arrebatando a sus rivales cuota de mercado entre los clientes de alto valor, mientras que los bancos más pequeños acabarán siendo engullidos. También es necesario un cambio de comportamiento que sitúe al cliente en el centro de la propuesta de valor, en lugar de confiar en la inercia.

En los mercados desarrollados, países como EE. UU. y Singapur ofrecen un sólido crecimiento de los activos sin una excesiva presión en precios. Indonesia y Brasil, por su parte, presentan algunos de los valores bancarios más atractivos por su alto rendimiento por dividendo dentro de los mercados emergentes, lo que ofrece un interesante crecimiento nominal y estructuras de mercado atractivas. China, en cambio, afronta retos difíciles mientras aborda la liberalización del sistema financiero y las grandes tecnológicas irrumpen en las áreas más rentables del mercado.

También nos mantenemos al margen de países de bajo crecimiento con mercados fragmentados y una regulación poco favorecedora. Europa destaca dentro de este grupo, puesto que además de los problemas cíclicos, afronta retos estructurales mucho más profundos debido al modelo de banca abierta («Open Banking») de 2018. Dicho eso, encontramos propuestas relativamente atractivas en el norte de Europa con estructuras sectoriales consolidadas y ofertas digitales sofisticadas. Japón sigue renqueante, y los problemas cíclicos parecen haberse convertido en estructurales.

Grandes dividendos, pero se recomienda prudencia

Los valores bancarios han atravesado dificultades durante la última década, y los retos estructurales podrían erosionar las partes rentables del sector. La inversión enfocada al rendimiento requiere evitar las minas ocultas, para lo que es básico focalizarse en las áreas y actores más seguros con las mejores ofertas digitales a fin de encontrar valores bancarios generadores de «ingresos de calidad» gracias a corrientes de dividendos sostenibles y crecientes.