Al entrar en el cuarto trimestre de 2019, creíamos que el ciclo económico estaba tocando a su fin. Nos perturbó ligeramente el hecho de que los mercados quisieran mostrarse bastante optimistas, ya que las cifras del tercer trimestre ponían de manifiesto que las firmas habían alcanzado e incluso superado las previsiones. Sin embargo, las expectativas se han revisado a la baja y reflejan un entorno operativo más débil en general.

A medida que la expansión del coronavirus cobraba fuerza, una de las cosas que nos preocupaban era la disrupción del suministro a causa del papel que desempeña China en el crecimiento mundial, y creíamos que el efecto cascada sería sustancial. Los mercados se dieron cuenta de que este virus tenía alcance mundial. Más o menos al mismo tiempo, Rusia y la Organización de Países Exportadores de Petróleo (OPEP) decidieron que había llegado el momento de iniciar una guerra de precios del petróleo. Los fondos cotizados (ETF) fueron los primeros en recibir un revés, y sólidas compañías con calificación BB y buenos flujos de caja se vieron penalizadas. Se produjo una venta generalizada de forma muy profunda y en ocasiones desproporcionada de créditos con calificaciones más elevadas. El mercado básicamente dejó de funcionar.

Los bancos centrales respondieron intentando mantener la liquidez del mercado. Como consecuencia de todos los programas de apoyo financiero impulsados en el marco de la pandemia, los balances de los bancos centrales han crecido: el del Banco Central Europeo (BCE) en 645.000 millones de euros, y el de la Reserva Federal estadounidense en 2,3 billones de dólares.1 Las medidas de la Fed iban encaminadas a comprar los «ángeles caídos» (bonos que tenían calificación investment grade, pero cuya calificación crediticia se revisó a la baja hasta la de «bonos basura») y los ETF de alto rendimiento. También se rumoreó que el BCE podría seguir la estela.

Digamos que las turbulencias registradas por el mercado este año comenzaron con la fase 1 (colapso total), avanzaron a la fase 2 (gran intervención de los bancos centrales y los gobiernos que dio lugar a un fuerte repunte) y luego pasaron a la fase 3 (la dura realidad), momento en el que las cifras de la economía real están siendo peores de lo previsto en general. El riesgo de que algunos emisores no puedan hacer frente al pago de sus cupones se ha hecho realidad.

Flujos del mercado en el contexto de la pandemia por covid-19

tracción en Europa, observamos salidas de fondos relativamente pequeñas en febrero (alrededor de 1.500 millones de euros) y grandes salidas en marzo (unos 7.500 millones de euros), aunque, desde entonces, se han producido entradas de fondos: los flujos netos este año hasta el 29 de julio ascienden a -1.900 millones de euros.2

La liquidez de mercado en los bonos subyacentes se ha situado en niveles peligrosos, pero ha mejorado en los últimos meses. Cuando el alto rendimiento se comporta bien, el mercado se contrata alrededor de un precio, con una diferencia que suele ser de entre 0,5 y 1,0 punto. En momentos de turbulencias, el diferencial entre los precios de demanda y de oferta se amplía a 2 puntos. En los últimos compases de marzo, el diferencial era de entre 3 y 5 puntos respecto del precio marcado en las pantallas, aunque en realidad podría haber sido de incluso 10 puntos más bajo que el precio en pantalla.3

Esta situación ha registrado una mejora espectacular, puesto que el diferencial entre precios de oferta y demanda es de alrededor de 1,5 puntos y el de los vencimientos más cortos podría estar situado en torno a 1 punto. No obstante, todavía no se han recuperado los niveles previos a la pandemia por COVID-19. Numerosas compañías recurrieron a los paquetes de garantías estatales, que respaldaron el tramo corto de la curva de tipos. De hecho, un informe reciente de Deutsche Bank pone de manifiesto que alrededor del 10% de los emisores europeos de alto son actualmente receptores de apoyo estatal.4

Un nuevo panorama en el alto rendimiento

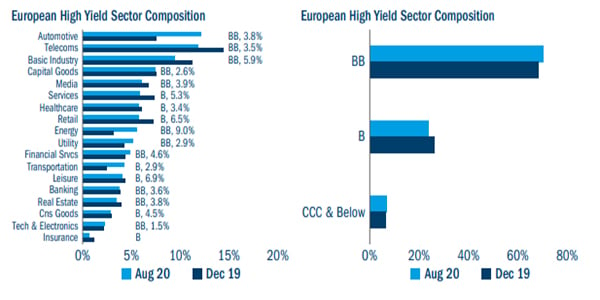

Se ha producido un cambio en la composición y el tamaño del mercado de alto rendimiento, y esto se debe a la cantidad de «ángeles caídos» que han pasado a formar parte del universo del alto rendimiento europeo. Al mismo tiempo, dados los sectores a los que pertenecen esos «ángeles caídos», con una gran presencia de empresas automovilísticas, los desgloses sectoriales han cambiado y ha aumentado la ponderación de compañías con calificación BB (gráfico 1).

Perspectivas

Los tipos de interés implícitos en Estados Unidos, Europa y el Reino Unido sugieren que apenas se producirán cambios y, de haberlos, serán nuevos retrocesos. Prevemos que los bancos centrales seguirán ofreciendo su apoyo.

Por lo que respecta a las empresas, los beneficios se verán perjudicados. La situación de los balances era buena en general en la antesala de la crisis, y ahora están respaldados por una liquidez abundante. Los diferenciales se han ampliado y contraído de forma considerable en un periodo de tiempo relativamente breve, de un trimestre al siguiente, pero estas fluctuaciones fueron moderadas en comparación con lo que sucedió durante la crisis financiera mundial. Además, si bien las previsiones de las tasas de impago en Europa se acercaban a las dos cifras (y en Estados Unidos fueron incluso del 14%), esos pronósticos no se han materializado y las medidas de estímulo han hecho que se revisaran a la baja hasta situar esas tasas alrededor del 4%.5 La liquidez es clave, pero se ha restado importancia al elevado apalancamiento. Mientras las firmas puedan pagar sus facturas, se mantendrán en pie un día más.

Sin embargo, la bifurcación del mercado entre empresas de mejor calidad y compañías más débiles se mantiene. Un aspecto clave que debe tenerse en cuenta es la fortaleza del balance de una firma al entrar en la crisis. Las compañías suficientemente robustas para sobrevivir a una crisis económica prolongada probablemente recibirán liquidez suficiente; las que ya tenían unos balances débiles lo tendrán más complicado. Otro factor importante radica en si todavía habrá negocios cuando se produzca la recuperación.

Dado que el apoyo de los bancos centrales es cada vez más amplio y profundo, no creemos que vayan a desaparecer muchas compañías a causa de problemas de liquidez. Ahora bien, en última instancia, son las compañías por sí solas las que tienen que demostrar que cuentan con un modelo de negocio sostenible en la era post-COVID-19. Al final, necesitamos comprobar si todas las medidas fiscales y monetarias adoptadas bastan para prevenir una recesión grave y prolongada. Desde la perspectiva actual, parece bastante difícil evaluarlo.

Por lo que respecta a los beneficios del segundo trimestre, se anunciaron grandes sorpresas al alza, y los factores técnicos siguen siendo muy sólidos. Los diferenciales de valoración, situados en 485 puntos,6 dan la sensación de que el inversor recibe una recompensa adecuada por un riesgo de impago del 4%. Las empresas cíclicas también están realizando buenos progresos en cuanto al ahorro de costes, lo que significa que las compañías están ofreciendo unas orientaciones sobre el flujo de caja entre neutrales y positivas. Sin embargo, en el otro extremo de la balanza, una falta de orientación significa que las perspectivas son más bien poco claras y que la incertidumbre a largo plazo tiende al alza. Algunos sectores lo tienen complicado para registrar una recuperación en forma de V. Es el caso de la automoción, que prevé que alcanzará la recuperación completa en 2024. Las cifras interanuales son claves para dilucidar si estamos ante la luz al final del túnel o un camión que viene en dirección contraria.

Gráfico 1: Un cambio de composición

Fuente: Columbia Threadneedle, Bloomberg y Aladdin a 31 de agosto de 2020.

Hasta la fecha, el mercado europeo de alto rendimiento ha recibido apoyo, y los «ángeles caídos» han propiciado un avance del universo de alrededor del 20%.7 Además, el mercado se ha anotado las mejores cifras de julio de la historia, que quedaron fácilmente absorbidas, quizá por miedo a perder las ayudas a este respecto.

Los inversores que consideren acertada la previsión de impagos del 4% estarán cubiertos por los diferenciales existentes, pero la cobertura no será suficiente para aquellos que crean que el panorama a largo plazo presenta una mayor incertidumbre. Como equipo, nos enmarcamos en esta segunda hipótesis.