- Los mercados de renta variable tocaron fondo rápidamente hacia finales de marzo, poco después de que China anunciara que no se habían producido nuevos contagios por primera vez desde el inicio del brote en Wuhan. Para los inversores en Asia, este anuncio representaba una importante señal de que la transmisión de la enfermedad se podía contener.

- Gracias al giro digital tanto de las actividades corporativas como del consumo, las tecnologías de hardware y software lograron ganar terreno, acelerando así las tendencias ya existentes en el periodo precoronavirus. El robusto ecosistema digital chino, sumamente representado en el índice de China, permitió el retorno del crecimiento económico en el segundo trimestre, dado que la producción comenzó a levantar el vuelo una vez contenida la propagación del coronavirus. Así pues, China podría registrar un crecimiento del 2% en el conjunto del año 2020, una cifra holgadamente superior a la de los países desarrollados.

- La administración de Trump mantuvo su actitud bélica con respecto a China. En concreto, siguió ejerciendo presión sobre los aliados de Estados Unidos para que dejaran de utilizar los equipos de telecomunicaciones 5G de Huawei, y adoptó medidas destinadas a restringir las cadenas de suministro de equipos y chips de semiconductores de elevada calidad de las compañías chinas. Esto obligó a China a emprender el camino de la autosuficiencia en las cadenas de suministro, sobre todo en los componentes de alta tecnología.

- La presidencia de Joe Biden debería alentar el retorno de la diplomacia profesional de Estados Unidos, y los esfuerzos por «sanar América» deberían tener un efecto terapéutico en el resto del mundo, incluidas las relaciones de Estados Unidos con China y Australia, aunque parte del daño podría perdurar.

Si tuviera que explicar brevemente la evolución de los mercados asiáticos (excl. Japón) en 2020, diría que, tras unos dolorosos

reveses, el ingenio humano y el tesón por superarlos han acabado triunfando. Puede que este resumen sea demasiado optimista

si tenemos en cuenta cuánto ha sufrido el mundo con la pandemia de la COVID-19, pero no resulta tampoco demasiado exagerado

si podemos presentar la rentabilidad del mercado bursátil como veredicto.

El daño de la pandemia

Los mercados de renta variable tocaron fondo rápidamente hacia finales de

marzo, poco después de que China anunciara que no se habían producido

nuevos contagios por primera vez desde el inicio del brote en Wuhan. Para los

inversores en Asia, este anuncio representaba una importante señal de que

la transmisión de la enfermedad se podía contener. Como consecuencia de

la pandemia, Estados Unidos adoptó ingentes estímulos monetarios, lo que

permitió que los bancos centrales asiáticos hicieran lo propio sin temor a un

desplome de las divisas. Esto suscitó un renovado optimismo.

Las perspectivas de recuperación en la era poscoronavirus sugieren un espectacular fortalecimiento de las economías de todo el mundo, y el crecimiento de Asia se verá de nuevo impulsado por China

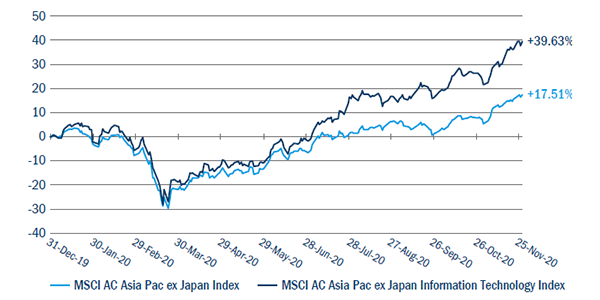

Gracias al giro digital tanto de las actividades corporativas como del consumo,

las tecnologías de hardware y software lograron ganar terreno, acelerando así

las tendencias ya existentes en el periodo precoronavirus. En consecuencia,

el subíndice de tecnologías de la información registró una clara rentabilidad

superior (véase el gráfico 1), lo que se tradujo en sólidos resultados para los

índices de renta variable de Taiwán y Corea.

Gráfico 1: Repunte impulsado por la tecnología en una economía

azotada por la COVID-19

Fuente: Bloomberg, diciembre de 2020.

El robusto ecosistema digital chino, sumamente representado en el índice de

China, permitió el retorno del crecimiento económico en el segundo trimestre,

dado que la producción comenzó a levantar el vuelo una vez contenida la

propagación del coronavirus. Así pues, China podría registrar un crecimiento

del 2% en el conjunto del año 2020, una cifra holgadamente superior a la de

los países desarrollados.

Ahora bien, no todas las economías asiáticas evolucionaron del mismo modo.

Los países más dependientes del turismo, como Tailandia, sufrieron un duro

golpe. La India, Indonesia y Filipinas también atravesaron dificultades para

mantener los contagios bajo control, y carecían de sólidos ecosistemas

digitales que les permitieran continuar las actividades comerciales cuando

se impusieron restricciones de movilidad.

Hostilidades políticas

La administración de Trump mantuvo su actitud bélica con respecto a China.

En concreto, siguió ejerciendo presión sobre los aliados de Estados Unidos

para que dejaran de utilizar los equipos de telecomunicaciones 5G de Huawei,

y adoptó medidas destinadas a restringir las cadenas de suministro de

equipos y chips de semiconductores de elevada calidad de las compañías

chinas. Esto obligó a China a emprender el camino de la autosuficiencia en las

cadenas de suministro, sobre todo en los componentes de alta tecnología.

Esta iniciativa forma parte de la estrategia global de «doble circulación»

de China, cuyo objetivo radica en impulsar la demanda interna como palanca

del crecimiento económico. Otras prioridades de la estrategia son el fomento

de los viajes nacionales y la mejora de la calidad de las marcas locales para

que puedan competir con los productos extranjeros de primera categoría.

Esto no significa, ni mucho menos, que China no desee formar parte de las

redes de comercio mundial, como demuestra la firma, el pasado mes de

noviembre, de la Asociación Económica Integral Regional (RCEP, por sus siglas

en inglés) liderada por China con 10 países del sudeste asiático, Corea del

Sur, Japón, Australia y Nueva Zelanda. China también está considerando su

adhesión al Tratado Integral y Progresivo de Asociación Transpacífico (CPTPP),

que reemplazó el Acuerdo Transpacífico de Cooperación Económica (TPP) tras

la retirada de Estados Unidos como consecuencia de la política de «América,

en primer lugar» de Trump.

Cambio climático

China también ha intensificado sus esfuerzos climáticos durante el año,

lo que se ha traducido en un año espectacular para la renta variable gracias

a las acciones vinculadas a los vehículos eléctricos y la energía solar. Estas

acciones deberían seguir mostrando un buen comportamiento en 2021,

ya que el presidente electo Joe Biden tratará de reactivar la lucha contra

el cambio climático en los cuatro próximos años.

2021: un año más beneficioso para todos

En términos geopolíticos, la presidencia de Biden debería alentar el retorno

de la diplomacia profesional de Estados Unidos, y los esfuerzos por «sanar

América» deberían tener un efecto terapéutico en el resto del mundo,

incluidas las relaciones de Estados Unidos con China y Australia, aunque

parte del daño podría perdurar.

China ha intensificado sus esfuerzos climáticos durante el año, lo que se ha traducido en un año espectacular para la renta variable gracias a las acciones vinculadas a los vehículos eléctricos y la energía solar

Las perspectivas de recuperación en la era poscoronavirus sugieren un

espectacular fortalecimiento de las economías de todo el mundo, y el

crecimiento de Asia se verá de nuevo impulsado por China (según el mercado

y el Banco Mundial, el gigante asiático experimentará un crecimiento del

PIB real de en torno al 8%1). En este contexto, 2021 debería ser otro año

excelente para la renta variable, cuyas rentabilidades sectoriales serán menos

dispares. Los sectores no tecnológicos deberían experimentar un sólido

repunte, aunque las acciones tecnológicas también registrarán un buen

comportamiento, ya que algunos temas como las redes 5G, la inteligencia

artificial, los megadatos, los vehículos eléctricos, la informática en la nube,

el comercio electrónico y la emisión de vídeo en directo todavía gozan de una

fuerte dinámica.