Con anterioridad, hemos resaltado las similitudes entre la gestión de activos y el fútbol («¿Invertir? Un viejo juego divertido», julio de 2018) y, tras la ola de COVID-19 que ha sacudido el mundo en los 12 últimos meses, nuestros pensamientos vuelven a centrase en esos paralelismos.

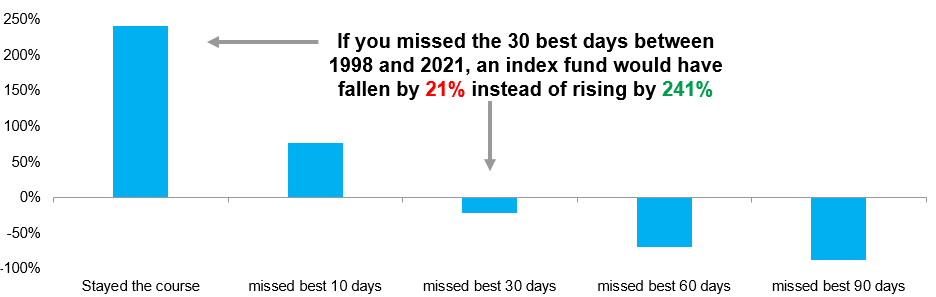

En otros artículos anteriores mencionamos que el mejor momento para invertir es cuando resulta incómodo hacerlo («UK equities: in need of a vaccine!», octubre de 2020). Al fin y al cabo, conocemos los peligros que entraña intentar adivinar la evolución del mercado, sobre todo cuando nos equivocamos (gráfico 1). Nos alegramos de haber mantenido la calma, perseverado y adquirido más de esas compañías atribuladas.

Gráfico 1: El miedo a perderse algo – Rentabilidad total acumulada del índice FTSE All-Share (1998-2021)

Fuente: Columbia Threadneedle Investments, Liberum, a 22 de marzo de 2021.

Un partido de dos tiempos

Ha sido un verdadero partido de dos tiempos para alcanzar el punto actual. El mercado es propenso a encasillar a los inversores: o eres defensor acérrimo del estilo «valor» o un exaltado adepto del estilo «crecimiento». No obstante, nosotros creemos que el panorama presenta más matices: el segmento de crecimiento de calidad mostró un buen comportamiento durante la pasada primavera, mientras que el segmento de valor se vio vapuleado. Ahora bien, desde el anuncio de las vacunas en noviembre y el posterior éxito del programa de vacunación, el estilo valor ha vuelto a resurgir con fuerza. La rentabilidad superior cosechada por los valores de crecimiento durante muchos meses se evaporó en un solo día. Los valores que se beneficiaron de la pandemia se convirtieron en perdedores, y viceversa. Tanto en una mitad del campo como en la otra, muchos valores han acabado donde empezaron, aunque recorriendo vías diferentes.

Prórroga...

Y ahora, más de año después del estallido de la COVID-19, nos adentramos en la prórroga, pero ¿cuál será el resultado final? La proliferación de inversores cuantitativos, operaciones con cestas de ETF e inversiones basadas en factores está ofreciendo algunos temas y compañías interesantes que no encajan en el estrecho marco valor/crecimiento. Se encuentran en un punto intermedio. Volvamos a utilizar Morrisons como ejemplo: la cadena de supermercados no está realmente sacando partido de la apertura del comercio ni tampoco registró un comportamiento extraordinario en 2020 en el contexto de la crisis. Ahora bien, se anotó muchas ventas adicionales a principios de la pandemia y su negocio es ahora más robusto que durante el periodo prepandémico: lo que pasa es que esto no está reflejado en el precio de la acción. Lo mismo ocurre con Pearson y Tate & Lyle, sus valoraciones no reflejan su potencial.

En nuestra opinión, el Reino Unido sigue siendo barato, reflejo del proceso de desinversión que han sufrido los valores británicos y, posteriormente, de la incertidumbre sobre el Brexit y el coronavirus. Sin embargo, esa incertidumbre ya se ha disipado y el mercado ofrece una exposición mundial así como unos atractivos factores cambiarios y de gobernanza. Siguen existiendo oportunidades de arbitraje de valoraciones en firmas mundiales cotizadas en el Reino Unido que presentan significativos descuentos en términos de PER (ratio precio-beneficios) con respecto a sus competidores extranjeros. En este contexto, la actividad de fusiones y adquisiciones alcanza niveles récord, al menos entre los participantes atípicos del mercado bursátil británico; algunos ejemplos recientes son Aggreko, RSA, G4S, William Hill y Signature Aviation5. Esperamos más ofertas de fusión y adquisición en el futuro.

Habida cuenta del ingente plan de gasto del presidente Biden y de Estados Unidos (de más de 1 billón de dólares) y de la voluntad de los bancos centrales de permitir que las economías funcionen a plena capacidad, el espectro de la inflación está asomando la cabeza. Se ha observado un movimiento apresurado hacia las commodities y los bancos, lo que sugiere un retorno a los «locos años veinte», cuando el crecimiento mundial se vio impulsado por el sentimiento de la posguerra. No obstante, lo que no sabemos es si se trata de un fenómeno pasajero, influenciado por las insólitas tendencias de la demanda durante la pandemia o por las perturbaciones en la oferta que provocan subidas de precios a corto plazo.

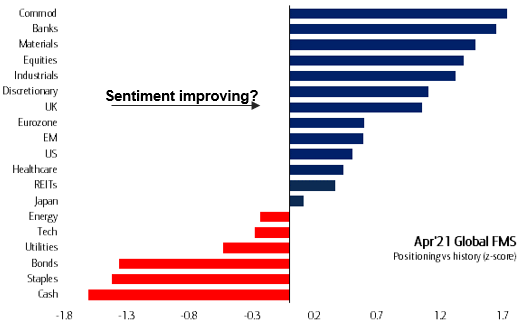

Gráfico 2: Reticencia de los gestores de activos mundiales a reducir la infraponderación del Reino Unido

Fuente: Encuesta global de gestores de fondos de Bank of America Merrill Lynch, a 13 de abril de 2021. Datos desde 2006 para commodities y bienes inmuebles, desde 2001 para el resto

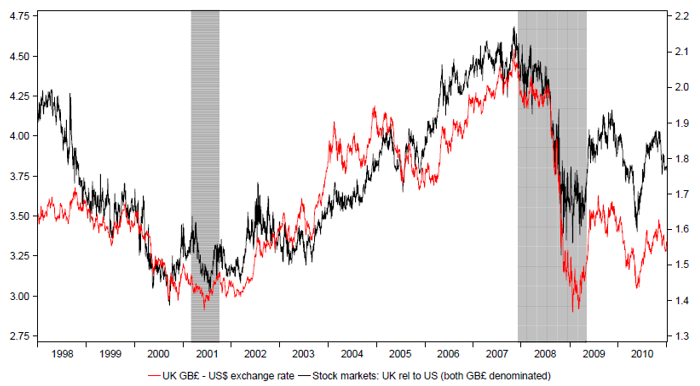

Al igual que los campos de fútbol, estamos asistiendo al regreso de la multitud al mercado británico. Si continuamos con la metáfora, podríamos decir que el Reino Unido ha estado languideciendo en la relegada zona roja del gráfico 2 en los últimos años, pero ahora parece menos desdeñado por los gestores de activos extranjeros y está subiendo en la clasificación y abriéndose camino en Europa. He aquí la ironía: son estas nuevas caras en la multitud (a saber, los inversores extranjeros que quizás no estén traumatizados por no haber estado en el Reino Unido en los últimos años) los que se preparan para recoger los frutos, en lugar de los inversores radicados en el país anglosajón (los tradicionales socios abonados, por así decirlo) que temen otra «recuperación» fallida y, por lo tanto, apuestan más bien por productos de crecimiento mundiales. ¿Tal vez no han escuchado hablar sobre la reversión de la globalización? Al fin y al cabo, como sucedió en el periodo 2000-2007, el Reino Unido es perfectamente capaz de superar en rentabilidad a Estados Unidos (gráfico 3).

Gráfico 3: Los mercados bursátiles británicos con respecto a los estadounidenses (y tipos al contado GBP-USD)

Fuente: Longview Economics, a 17 de marzo de 2021. Los índices citados son FTSE All-Share y S&P500

Ahora bien, en lugar de una simple rotación hacia el estilo valor, con reflación y una fiebre por las finanzas, los bancos y las minas (a nuestro parecer, no nos hallamos al principio de un superciclo), privilegiamos una reevaluación más lenta de todo el mercado británico. No se trata solo de los valores muy infravalorados (deep value) ni de los valores de crecimiento de elevada calidad: la renta variable británica ofrece mucho más que eso y deseamos contar con flexibilidad para afrontar múltiples escenarios. Un centrocampista, por decirlo de algún modo: bueno en defensa pero capaz de marcar goles.

... ¿y penaltis?

Una mirada hacia el futuro

El Reino Unido sigue siendo terreno abonado. Los ámbitos que atravesaban mayores dificultades han registrado un notorio repunte, aunque todavía queda mucho más camino por recorrer. Esto no solo se debe, en nuestra opinión, al resurgir del estilo valor o de la inflación. Como gestores activos, consideramos que se trata de una reevaluación general de las compañías británicas cotizadas en el mercado bursátil del Reino Unido. Atesoramos una dilatada experiencia, hemos atravesado ciclos bajistas en el pasado y sabemos que ser flexibles y mantener una mente abierta en relación con los sectores del mercado en dificultades acaba dando frutos.

Habría sido valiente concentrar todas las apuestas en las operaciones relacionadas con la apertura tras los confinamientos, aun cuando, en retrospectiva, era lo correcto, aunque afortunadamente logramos una satisfactoria cosecha. También habría sido equivocado apostarlo todo a la resiliencia; quizás ahora resulte demasiado simplista seguir adquiriendo cada vez más valores bancarios y commodities y centrarse en el tema de la reflación.

El mercado británico presentará más matices, por lo que la selección de activos cobrará vital importancia, y contamos con el equipo y la estructura necesaria para ello. Nuestro proceso de análisis fundamental nos permite descubrir «joyas ocultas», escudriñamos los mercados para encontrar valores desdeñados que han decepcionado pero que siguen constituyendo buenos negocios con asuntos pendientes, e interactuamos activamente con los equipos directivos de las compañías para investigar los factores que impulsan o lastran sus resultados.