Los mercados globales de renta variable muestran una volatilidad cada vez mayor al verse afectados por los temores generalizados sobre el aumento de los tipos de interés y de la inflación, el final de los estímulos fiscales en numerosas regiones y las tensiones geopolíticas. Centrarse en las valoraciones y los fundamentales seguramente cobrará más importancia con respecto a años anteriores, cuando los mercados contaban con el respaldo de una abundante y creciente liquidez.

Con todo, si bien la configuración de los mercados de renta variable podría haber cambiado —y aceptando que estén sujetos a un mayor grado de turbulencias— estamos lejos de encontrarnos en territorio bajista. Por lo general, se entiende que existe un mercado bajista cuando una amplia gama de índices pierden un 20% o más desde sus máximos más recientes. En el momento de redactar estas líneas, el índice FTSE 100, con 7.560 puntos, se sitúa tan solo un 1,5% por debajo de su máximo anterior a la pandemia de 7.674 puntos, registrado en enero de 2020. Por su parte, el S&P 500 estadounidense marca 4.455 puntos, lo que supone un descenso del 6,5% frente a su máximo reciente de finales de diciembre, cuando alcanzó los 4.766 puntos. Por tanto, no estamos inmersos en un mercado bajista.

En calidad de inversores activos, no tememos a la volatilidad, sino que estamos adecuadamente posicionados para sortear perturbaciones a corto plazo en los mercados al tiempo que sacamos partido de las tendencias a más largo plazo. La volatilidad puede ofrecer oportunidades para aprovechar las discrepancias en el plano de las valoraciones, identificar «joyas ocultas» o reforzar posiciones actuales en momentos oportunos.

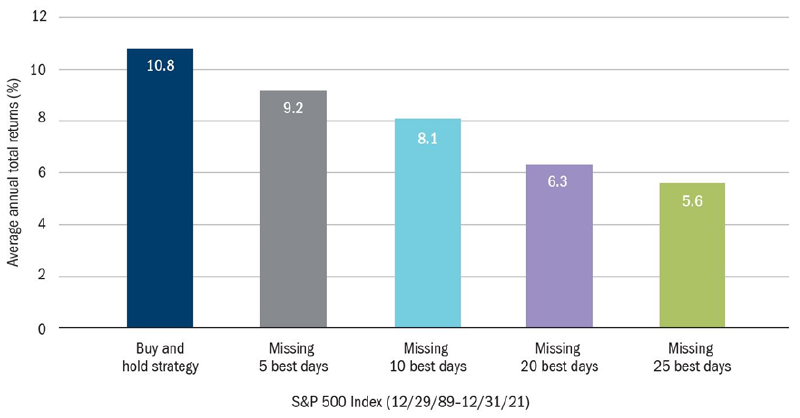

La adopción de enfoques alternativos no inspira confianza. Moverse al compás del mercado, por ejemplo, rara vez suele dar frutos, y efectuar ventas en mercados volátiles puede ser un error. En términos históricos, algunas de las peores fluctuaciones y pérdidas del mercado a corto plazo han venido seguidas de periodos en los que el mercado ha protagonizado una importante recuperación (gráfico 1).

Gráfico 1: dejar que transcurra el tiempo en el mercado es mejor que moverse al compás del mercado

Fuente: Columbia Management Investment Advisers, LLC y Bloomberg, a 31 de diciembre de 2021.

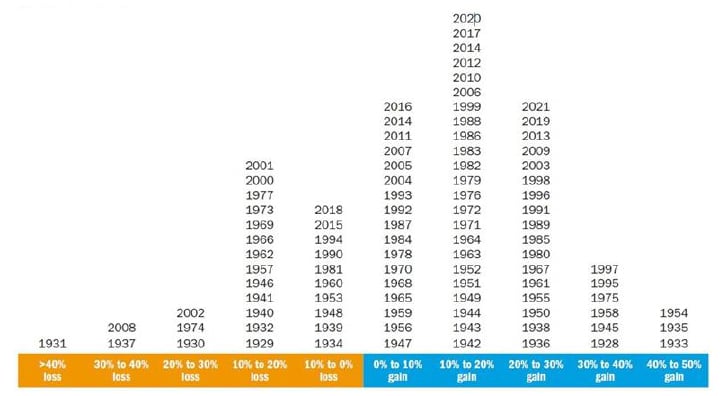

A lo largo de la historia, se han producido numerosos altibajos muy acusados. Sin embargo, los inversores que se comprometieron a mantener sus inversiones a largo plazo han cosechado unos beneficios generosos. A modo de ejemplo, si bien el S&P 500 ha generado una rentabilidad media de cerca del 10%, su rentabilidad en un año dado puede variar considerablemente (Gráfico 2).

Gráfico 2: rentabilidades anuales del S&P 500 del 1 de enero de 1928 al 31 de diciembre de 2021

Fuente: Columbia Management Investment Advisers, LLC y FactSet, febrero de 2022

Como expliqué en mi artículo de diciembre de 2021 de la sección «Perspectivas mundiales»1, se avecinan cambios, por indeseados que sean, y nos enfrentamos a un mundo de «reparación económica» en el que los mercados y los inversores deben tener en cuenta el impacto de un menor estímulo fiscal. El viento en popa de la expansión cuantitativa mundial de la que se han beneficiado todas las clases de activos de una forma o de otra está empezando a amainar y, en este entorno, cobra sentido diferenciarse dentro de las distintas clases de activos.

Los inversores a más largo plazo saben que lo que puede parecer una emergencia a corto plazo podría no tener mucha importancia dentro de unos años, por lo que centrarse en los valores de inversión tradicionales resulta muy pertinente en un mundo tan volátil.

Dicho esto, nos gustaría que aflorasen algunos factores de estabilidad. A pesar de los últimos comentarios de la Reserva Federal estadounidense y de unos datos de inflación superiores a lo esperado en algunos mercados desarrollados, seguimos pensando que las tendencias estructurales en curso y el regreso a la normalidad —es decir, una cadena de suministro restaurada— frenarán la inflación.

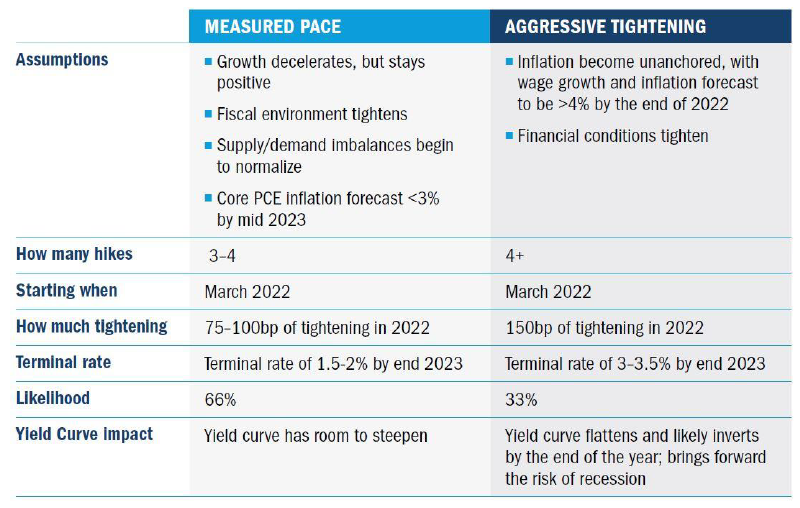

En lo que respecta a la Fed, las futuras subidas de los tipos de interés se dan por sentadas, aunque la gran incógnita es hasta qué punto endurecerá la institución su política monetaria. La Fed dispone de dos posibles hojas de ruta: adoptar un enfoque más comedido o efectuar un endurecimiento más contundente (Gráfico 3). La senda que escoja dependerá en gran medida de su evaluación de los riesgos de inflación y de la solidez de los datos de empleo. Sin embargo, el mercado espera un determinado grado de endurecimiento y, si bien la persistencia de una inflación más elevada ha conllevado que aumenten las expectativas de que tenga lugar un endurecimiento más drástico, la inflación seguramente disminuirá conforme transcurra el año, lo que pondrá en entredicho la percepción que impera actualmente.

Gráfico 3: los dos escenarios más probables en materia de subidas de tipos por parte de la Fed para este año

Fuente: Columbia Management Investment Advisers, LLC, febrero de 2022

La configuración del mercado

Los títulos de valor cíclicos repuntaron una vez que los mercados y las economías iniciaron su reapertura en los intervalos que mediaban entre los confinamientos impuestos con motivo de la pandemia, y los cambios en la forma de la curva de tipos han conllevado desde entonces un escenario más heterogéneo en lo que respecta al estilo de inversión que lidera el mercado. Por lo general, estas acusadas rotaciones hacia firmas de menor calidad se producen cuando cambia el sentimiento inversor, si bien nuestro enfoque implica que no nos dejamos llevar por las rotaciones de estilo a corto plazo. La historia nos indica que, cuando el sentimiento inversor se torna negativo, el estilo de valor suele lograr una ventaja inicial, si bien el estilo de calidad no tarda en recuperar el terreno perdido.

Asimismo, la experiencia reviste importancia. Las rotaciones de estilo no constituyen ninguna novedad. En algún punto de la mayoría de los ciclos de inversión, los valores de calidad, crecimiento o valor se verán favorecidos durante un tiempo, a medida que los inversores busquen apostar por unos estilos determinados o darles la espalda, en función de su rentabilidad relativa o de sus previsiones.

Vaticinamos que la coyuntura de 2022 resultará favorable para el tipo de inversiones por las que suele apostar Columbia Threadneedle Investments: activos de larga duración y compañías de crecimiento duradero capaces de prosperar incluso en la adversidad porque poseen todas las características que buscamos en un negocio: rentabilidad sostenible protegida por un considerable foso, sólidas credenciales ASG (ambientales, sociales y de gobierno corporativo) y una ventaja competitiva sostenible. Deseamos asumir riesgo dentro de las carteras, pero que sea controlado.

Además, incluso si el estilo de valor parece atractivo en un momento dado, como inversores, tenemos que estar totalmente seguros de no caer en trampas de valor. Por consiguiente, si bien el riesgo político ha aumentado —lo que evidentemente responde al pulso que mantienen Rusia y Ucrania— seguimos prefiriendo adoptar un enfoque basado en centrarnos en compañías de gran calidad que puedan ofrecer de forma sostenible una elevada rentabilidad sobre los recursos propios y un buen crecimiento de los beneficios.

Como gestores activos, nos hallamos en una buena posición para abrirnos camino en este mundo cambiante. Nuestra experiencia, nuestra cultura de colaboración y nuestro enfoque en la intensidad investigadora nos permiten seguir ofreciendo rentabilidades sólidas a largo plazo. Mantendremos este enfoque durante 2022.