- El Reino Unido sigue de capa caída, y solo Rusia y Brasil presentan un peor comportamiento desde principios de año. Los responsables de la asignación de activos todavía se muestran reacios a apostar por la renta variable británica, cuyas valoraciones son incluso más baratas que las de hace un año. Las compañías internacionales que cotizan en el Reino Unido ofrecerían un doble descuento con respecto a presentan un descuento medio del 40% con respecto al índice MSCI World.

- El escaso atractivo del Reino Unido refleja el elevado nivel de consenso en los mercados. Mantenemos una firme convicción en el Reino Unido, aunque las tendencias a menudo se prolongan más de lo previsto. Esto genera la oportunidad que observamos actualmente, dado que amplifica el impacto cuando el cambio de dinámica finalmente se materialice.

- Ahora bien, existen cada vez menos posibilidades de aprovechar este valor potencial. Por eso la actividad de fusiones y adquisiciones sigue siendo intensa y se está acelerando, ya que se prefiere ignorar el «ruido» a corto plazo y centrarse en las valoraciones —no hablamos de los participantes del mercado, sino más bien de las firmas de capital inversión (private equity) y las compañías estadounidenses que consideran que el tiempo apremia. Los participantes del mercado siguen recelando de este arbitraje de valoraciones, aunque, si siguen esperando a tener suficiente certidumbre con la que actuar, esta oportunidad se desvanecerá.

- Los dividendos desempeñan una función crucial en las pensiones, los ahorros y los ingresos de los ciudadanos británicos. La naturaleza inédita de la pandemia, y la consiguiente necesidad de las compañías de restaurar su liquidez, provocó una contracción en los pagos de dividendos en abril y mayo, uno de los movimientos más rápidos, bruscos y de mayor alcance jamás registrados. Este proceso suele producirse al final de cada ciclo, pero la COVID-19 trajo consigo su condensación en tan solo tres semanas. No obstante, desde entonces, conforme se han estabilizado las condiciones, la situación ha dado un vuelco y 60 compañías ya han reanudado los pagos de dividendos. Y más compañías harán lo propio.

- De cara al futuro, esperamos políticas más prudentes y una mejor cobertura, e incluso en el escenario más pesimista las acciones del Reino Unido deberían seguir ofreciendo una saludable prima de rendimiento con respecto a los bonos el próximo año. Por ahora, sin embargo, los balances y la liquidez revisten una importancia primordial.

El mercado de renta variable del Reino Unido no gozaba del favor de los inversores a principios de 2020, y ahora puede decirse

que mucho menos aún. Hasta la llegada de tres vacunas, que propició una ola de entusiasmo en los últimos compases del año,

la renta variable británica había registrado una caída de cerca del 20%. Solo Rusia y Brasil presentaban un peor comportamiento,

y los responsables de la asignación de activos todavía siguen mostrándose reacios a apostar por la renta variable británica,1cuyas valoraciones en estos momentos son incluso más baratas que las de hace un año.

En anteriores desplomes del mercado, los valores que habían impulsado

las subidas en los años previos en que se registraron picos son los que

más habrían sufrido en esta última corrección. Como cabe esperar, esto

significaría que los valores tecnológicos de Estados Unidos o los valores

chinos habrían resultado ser las rémoras del año y, aun así, en 2020,

han despuntado como los valores estrella en los mercados de todo el mundo.

Entretanto, las compañías internacionales que cotizan en el Reino Unido

ofrecerían un doble descuento con respecto a sus posibles cotizaciones en

Europa o Estados Unidos, lo que supone un descuento medio del 40% con

respecto al índice MSCI World.2

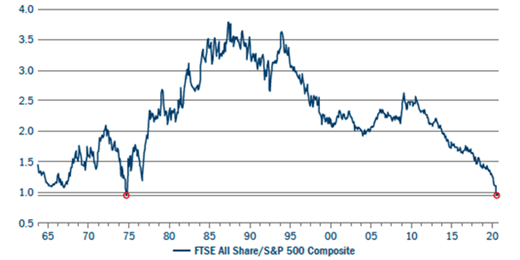

Figure 1: FTSE All Share/S&P 500 Composite

Source: Refinitiv Datastream

Mercado bipolar

Los mercados de renta variable se han vuelto bipolares, y en ellos las cinco

grandes marcas tecnológicas de Estados Unidos (Facebook, Apple, Alphabet,

Amazon y Microsoft) son las responsables de la mayor parte de la magnífica

trayectoria que ha revelado el mercado del país norteamericano. Sin embargo,

se aproximan curvas en el horizonte. Como afirmó el canciller de Hacienda

británico, Rishi Sunak, en la evaluación del gasto (Spending Review) publicada

en noviembre, la contracción del 11,3% del PIB acontecida en 2020 supone

la mayor del país en 300 años.3 Aunque se vaticina que la economía se

recuperará en 2021 y 2022, seguimos percibiendo un vía crucis en el futuro.

Mantenemos una firme convicción en el Reino Unido, aunque las tendencias a menudo se prolongan más de lo previsto. Esto genera la oportunidad que observamos actualmente, dado que amplifica el impacto cuando el cambio de dinámica finalmente se materialice

Analicemos con qué rapidez el mercado de renta variable británico invirtió la

tendencia después de que Pfizer y BioNTech anunciaran los buenos datos

de su vacuna contra la COVID-19 a mediados de noviembre. Los muchos

meses de rentabilidad superior de los valores de crecimiento se volatilizaron

en un solo día, lo que reveló que muchos inversores contaban con posiciones

similares. La proliferación de inversores cuantitativos, fondos cotizados (ETF)

e inversiones basadas en factores trajo consigo desequilibrios en el mercado

y vino a reflejar el gran nivel de pensamiento de consenso existente.

Mantenemos una firme convicción en el Reino Unido, aunque las tendencias

a menudo se prolongan más de lo previsto. Esto genera la oportunidad que

observamos actualmente, dado que amplifica el impacto cuando el cambio de

dinámica finalmente se materialice.

Cuidado, que la ventana se cierra

Ahora bien, existen cada vez menos posibilidades de aprovechar este valor

potencial. Si bien el sentimiento sobre la economía británica se ha visto

afectado tanto por la COVID-19 como por el Brexit, el mercado bursátil no

precisa de una gran recuperación para mostrar una mejor trayectoria.

El Brexit concluirá en un sentido o en otro. Aunque en el momento de redactar

este artículo no se había alcanzado un acuerdo, el mercado ha tenido cuatro

años para digerir los riesgos que se derivan de un Brexit sin acuerdo. Si bien

no se ha descontado plenamente nada, muchos de estos riesgos se ven

reflejados en las irrisorias valoraciones y las pobres rentabilidades de las

que ya hemos sido testigos. Con independencia del desenlace, habrá cierta

certidumbre a medida que nos adentramos en 2021.

De aquí a finales de ese año, debería darse un crecimiento de las inversiones

y las empresas deberían reponerse. Por desgracia, se darán más casos de

insolvencia de los que se vieron tras la crisis financiera mundial, dado que los

bancos disponen de más capital en la actualidad y pueden permitirse pedir

el servicio de sus deudas tóxicas, a lo que se une que el desempleo podría

alcanzar cotas similares a las de la década de los ochenta, una época en la

que había tres millones de personas desempleadas.

No obstante, el mercado bursátil británico revela unas valoraciones muy

deprimidas. Por eso la actividad de fusiones y adquisiciones sigue siendo

intensa y se está acelerando, ya que se prefiere ignorar el «ruido» a corto

plazo y centrarse en las valoraciones —no hablamos de los participantes

del mercado, sino más bien de las firmas de capital inversión (private equity)

y las compañías estadounidenses, que ven que se les agota el tiempo.

Los participantes del mercado siguen recelando de este arbitraje de

valoraciones, aunque, si siguen esperando a tener suficiente certidumbre

con la que actuar, esta oportunidad podría desvanecerse.

El retorno de los dividendos

Los dividendos desempeñan una función crucial en las pensiones, los ahorros

y los ingresos de los ciudadanos británicos. La amplitud y la profundidad de

los recortes de dividendos en el mercado del Reino Unido se ha revelado muy

notable, y nadie ha salido indemne. Este proceso suele producirse al final de

cada ciclo, pero la COVID-19 trajo consigo su condensación en tan solo tres

semanas. 60 compañías ya han reanudado los pagos de dividendos.4

Y más compañías harán lo propio.

No obstante, de cara al futuro, esperamos políticas más prudentes y una

mejor cobertura, e incluso en el escenario más pesimista las acciones del

Reino Unido deberían seguir ofreciendo una saludable prima de rendimiento

con respecto a los bonos el próximo año. Por ahora, sin embargo,

los balances y la liquidez revisten una importancia primordial.

Las mejores oportunidades en una década

Conforme el doble descuento del Reino Unido empieza a desvanecerse, tras

la mayor claridad que debería traer consigo el Brexit y los avances en torno

a las vacunas, 2021 y 2022 deberían resultar emocionantes para el mercado

de renta variable británico. Incluso compañías británicas con un crecimiento

de calidad como Unilever resultan mucho más baratas que sus rivales en todo

el planeta. Creemos que no solo hay uno o dos ámbitos en el mercado que se

presentan baratos, sino que esto es extensible a todo el mercado.

Conforme el doble descuento del Reino Unido empieza a desvanecerse, tras la mayor claridad que debería traer consigo el Brexit y los avances en torno a las vacunas, 2021 y 2022 deberían resultar emocionantes para el mercado de renta variable británico

El mejor momento para invertir es cuando resulta incómodo hacerlo. No cabe

duda de que el Reino Unido sigue sin gozar del favor de los inversores, si bien

tres cuartos de los beneficios de las compañías del país provienen de los

mercados internacionales, por lo que el mercado debería verse catapultado

por el PIB mundial.

Como gestores activos, nos entusiasma el mercado británico. Vemos algunas

de las mejores oportunidades en una década en los valores distressed.

Aunque la inversión cuantitativa y factorial se centra en los componentes

en que están presentes los valores —una suerte de esbozo por medio

de cifras—, la gestión activa establece una relación lógica entre el valor

proporcionado por una acción y su precio. Esperamos que se revaloricen

tanto el mercado británico como sus denostadas compañías.