- La recuperación firme de la clase de activos desde el segundo trimestre ha sido igual de sorprendente que la explosión inicial de los diferenciales del pasado mes de marzo. Gran parte del universo de deuda de los mercados emergentes con alta calificación presenta actualmente unos diferenciales con respecto a los bonos del Tesoro de EE. UU. prácticamente iguales a los del inicio del año.

- Con las valoraciones de la deuda soberana emergente en torno a las medias a largo plazo —y con los riesgos de los balances ahora más pronunciados—, somos prudentes sobre el potencial de mayor ajuste significativo de los diferenciales en la renta fija denominada en divisa fuerte. Sin embargo, las oportunidades reales de cara al año que viene siguen siendo atractivas, sobre todo cuando se acompañan de una selección de crédito sensata.

- Una recuperación firme del crecimiento global, respaldada por una política comercial más constructiva y multilateral de EE. UU., podría generar las condiciones ideales para que las divisas emergentes recuperen parte del terreno perdido frente al dólar estadounidense.

- La semimadurez de la deuda de los mercados emergentes ofrece buenas oportunidades de alfa en la deuda pública y privada, denominada tanto en divisa fuerte como en divisa local.

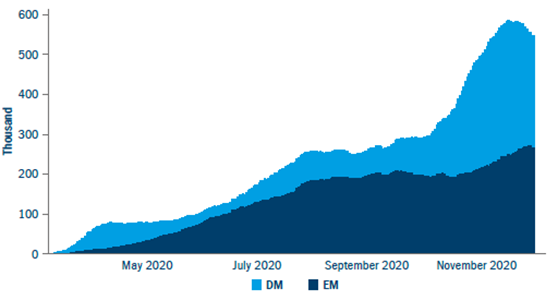

Borrar la huella que dejará la COVID-19 en los mercados emergentes podría llevar tiempo. Tras ir a la zaga en el repunte inicial

de casos de las economías avanzadas en marzo y abril, los países de menor renta registraron un incremento de casos muy

preocupante a finales del verano, aunque han vuelto a ser superados por la segunda ola de los mercados desarrollados (gráfico 1).

Hay motivos para creer que la distribución de la vacuna se revelará más lenta

y menos amplia en los mercados emergentes que en los países más ricos,

y los daños fiscales provocados en unas cuentas públicas ya de por sí frágiles

podría acrecentar las vulnerabilidades.

Ahora bien, la recuperación firme de la clase de activos desde el segundo

trimestre ha sido igual de sorprendente que la explosión inicial de los

diferenciales del pasado mes de marzo. Gran parte del universo de deuda de

los mercados emergentes con alta calificación presenta actualmente unos

diferenciales con respecto a los bonos del Tesoro de EE. UU. prácticamente

iguales a los del inicio del año.

Con las valoraciones de la deuda soberana emergente en torno a las medias

a largo plazo —y con los riesgos de los balances ahora más pronunciados—,

somos prudentes sobre el potencial de mayor ajuste significativo de los

diferenciales en la renta fija denominada en divisa fuerte. Sin embargo,

las oportunidades reales de cara al año que viene siguen siendo atractivas,

sobre todo cuando se acompañan de una selección de crédito sensata.

En lo que va de año, la rentabilidad de la deuda de los mercados emergentes

sigue muy por detrás de otros segmentos de la clase de activos de renta fija.

La reducción estructural de los diferenciales en los primeros años del siglo

XXI ha dado paso a un mercado mucho más cíclico; la clase de activos del

crédito de los mercados emergentes muestra una evidente correlación con el

crédito corporativo de los mercados desarrollados y se halla bien posicionada

para una recuperación del crecimiento incluso más modesta en 2021.

Gráfico 1: Diferencia en nuevos casos de COVID-19 (media móvil

de siete días)

Fuente: OMS, a noviembre de 2020,

Además, el entorno global de los tipos sigue siendo propicio para la

rentabilidad de la deuda de los mercados emergentes, con una inflación

favorable, la expectativa de que los bancos centrales mantengan su política

flexible y un volumen de activos con rendimientos negativos que asciende

ya a un total que ronda los 15 billones de dólares.1 Mientras tanto,

las asignaciones a la clase de activos por parte de los inversores

internacionales siguen siendo pequeñas, lo que sugiere que persistirán

las entradas de capitales en los próximos años.

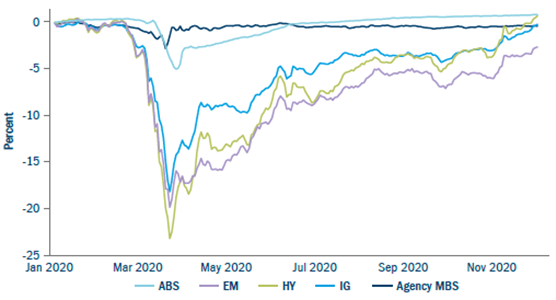

Nuestra atención se centra en los tramos de mayor rendimiento de la

deuda pública y del crédito de los mercados emergentes, que han quedado

rezagados con respecto tanto al crédito de mercados emergentes de mayor

calidad y la deuda corporativa de mercados desarrollados con calificaciones

equivalentes (gráfico 2). El rendimiento superior que ofrece la deuda de los

mercados emergentes comparado con el segmento de alto rendimiento

estadounidense no refleja debidamente las menores tasas de impago y los

mayores valores de recuperación de la primera.

En el ámbito corporativo de los mercados emergentes, a pesar de un año

difícil para los ingresos y el aumento del apalancamiento bruto, los balances

cuentan en general con abundante liquidez sin utilizar y presentan potencial

de desapalancamiento a medida que los mercados se recuperan el año que

viene. Como siempre, cobra vital importancia ser selectivos y llevar a cabo un

análisis fundamental exigente.

La deuda de los mercados emergentes denominados en divisa local también

constituye una oportunidad interesante conforme pasamos a la siguiente fase

del ciclo de la COVID-19. El deterioro de la solidez fiscal, por la estampida de

los gobiernos para proteger sus sus economías, y la contundente expansión

monetaria posible gracias a la baja inflación han dejado muchas curvas de

tipos en divisa local con una inclinación poco habitual.

Sería insensato ignorar las vulnerabilidades que conllevan esas políticas

a más largo plazo. Sin embargo, en comparación con lo que ofrecen las

economías avanzadas, los rendimientos reales revisten atractivo incluso

teniendo en cuenta la cobertura de divisas.

Y lo que es más importante para las rentabilidades, una recuperación firme

del crecimiento global, respaldada por una política comercial más constructiva

y multilateral de EE. UU., podría generar las condiciones ideales para que

las divisas emergentes recuperen parte del terreno perdido frente al dólar

estadounidense.

Como siempre, la semimadurez de la deuda de los mercados emergentes

crea buenas oportunidades de alfa en la deuda pública y privada, denominada

tanto en divisa fuerte como en divisa local. Seguimos centrados en aunar un

análisis fundamental riguroso con el análisis macroeconómico para detectar

las mejores oportunidades de riesgo y remuneración.

Gráfico 2: Rentabilidades superiores por sector en lo que va de año (YTD)

Fuente: Bloomberg, a noviembre de 2020.