La rotación de estilo, es decir, el cambio de un tipo de estilo de inversión por otro, no constituye ninguna novedad. En la mayoría de los ciclos de inversión, los diferentes estilos (como el “growth”, el “quality” y el “value”) despuntarán en un momento u otro, a medida que los inversores apuesten por ellos o les den la espalda, en función de sus previsiones.

Dado el nivel de volatilidad en los mercados y el carácter extremo de la mejor rentabilidad del estilo de calidad frente al de crecimiento, cabría esperar que en cualquier recuperación, haya periodos en que el valor –generalmente, las compañías que podrían quebrar dada la magnitud de la contracción–obtenga una rentabilidad superior. En el 2.º trimestre de 2003 y el 2.º de 2009 hubo periodos similares durante los avances de los mercados.

No obstante, nuestro argumento es que, dados los elevados niveles de deuda, la década de 2020 podría ser similar a la de 2010, con un crecimiento, inflación y tipos de interés reducidos; por lo menos, después del subidón de la recuperación inmediata a partir de los bajísimos niveles de actividad económica. En este entorno de débil crecimiento, creo que es totalmente realista que las acciones de calidad rindan más que las de valor, siempre y cuando las compañías de calidad sigan obteniendo unos excelentes resultados, y nuestro trabajo consiste en investigarlo.

Para los gestores de fondos con un sesgo de estilo sistemático en sus carteras, siempre habrá momentos en que deba anticiparse un comportamiento inferior, así como uno superior. En el periodo posterior a la pandemia de COVID-19, el potencial de que las rotaciones de estilo afecten la rentabilidad se amplifica y, en nuestra opinión, es probable que la calidad se imponga durante un periodo prolongado.

Movimientos del mercado en 2020

En marzo, los mercados tuvieron un comportamiento caótico cuando la COVID-19 se convirtió en una pandemia mundial: los diferenciales se ampliaron drásticamente –a más de un 10% los títulos de alto rendimiento– y los mercados de renta variable se hundieron más de un 30%. Desde entonces, se ha registrado un repunte impulsado por los estímulos de los bancos centrales, junto con la convicción de que se trata de una situación temporal y que pronto habrá quedado atrás lo peor (así como algunos movimientos laterales y, últimamente, algunos giros extremos a la baja de los mercados). Está claro que ha habido menos liderazgo en los mercados y, en las últimas semanas, se ha observado cierta transición del valor al crecimiento.

No obstante, yo sería prudente antes de afirmar que se trata de una rotación más permanente en las rentabilidades de los estilos. Nuestra previsión principal estriba en que la actividad económica alcance los niveles de finales de 2019 de aquí a finales de 2022. Si bien es alentador el progreso conseguido en Asia y gran parte de Europa continental en cuanto a los bajos números de nuevos casos de coronavirus, los próximos tiempos seguramente no estarán exentos de sobresaltos. Somos conscientes de la posibilidad de un rebrote de casos de COVID19 antes de llegar al santo grial de una vacuna de amplio alcance, y un tal rebrote podría sacudir tanto las economías como los mercados. Ya se están viendo reveses en los mercados y una mayor volatilidad a medida que distintas partes del mundo salen del desconfinamiento. Está claro que la recuperación no será lineal entre ahora y 2022.

En este tipo de entorno, no es probable que el estilo de valor obtenga una rentabilidad superior. A finales de la crisis financiera mundial en 2009, se registró un subidón en los mercados, concretamente durante un par de trimestres a partir de marzo de ese año, en que las acciones de valor tuvieron un excelente comportamiento. Sin lugar a dudas, lo mismo está sucediendo en algunos mercados en la actualidad, pero, dados los niveles sin precedentes de estímulos e intervención de los gobiernos, el nivel de deuda será aún mayor que el que había después de 2009, por lo que es improbable que el subidón de la recuperación se mantenga. Por consiguiente, nos encontraremos en un mundo de inflación, crecimiento y tipos de interés en unos bajos niveles.

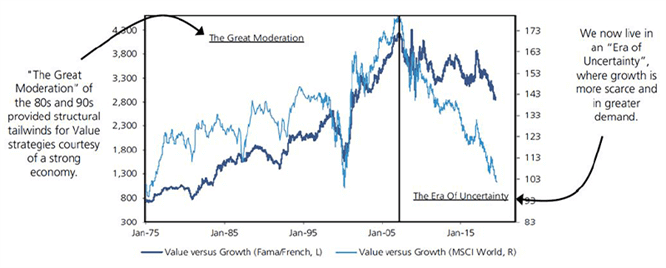

Esto se observa en el gráfico 1, en que las compañías que crecen a un ritmo más rápido destacan en el entorno de menor crecimiento posterior a la crisis financiera mundial, denominado la «Era de incertidumbre».

Gráfico 1: la crisis de 2008 introdujo un viraje estructural en el ciclo de estilos

Fuente: UBS Quantitative Research, septiembre de 2019.

Un gran déficit fiscal puede ser, por supuesto, inflacionista, pero toda inflación que se produzca seguramente no se prolongará, por dos motivos: primero, hay mucha capacidad ociosa en la economía (según los datos de desempleo y la baja utilización de la capacidad industrial); y segundo, si la inflación empieza a repuntar, irá acompañada de subidas de los tipos de interés, lo que frenará con rapidez el crecimiento debido al coste del servicio de los elevados niveles de deuda.

Por lo tanto, puede que la década de 2020 sea similar a la década anterior y, en este entorno, cabría esperar que las compañías de calidad y las menos orientadas al ciclo se comporten mejor. En consecuencia, no aconsejaríamos apresurarse a invertir en acciones de valor y poco rentables, independientemente de las perspectivas. No cabe duda de que habrá periodos en que esto se ponga a prueba, algo que podría suceder más bien pronto, pero es improbable que persista.

Además, incluso si el estilo de valor parece atractivo en un momento dado, como inversores, tenemos que estar totalmente seguros de no caer en trampas de valor. En estos momentos nos parece muy peligroso invertir capital en compañías con un elevado apalancamiento financiero y operativo.

¿Y qué nos gusta?

Seguimos creyendo que las compañías que están ganando cuota de sus posiciones de mercado dominantes, como las de los sectores de tecnología y comunicaciones, así como las grandes compañías de semiconductores, se hallan bien posicionadas y seguirán siendo las ganadoras en adelante. Las compañías con apalancamiento operativo pero con un balance sólido pueden resultar bastante atractivas, aunque suele tratarse de las empresas de calidad sensibles a la coyuntura o cíclicas en las que ya tenemos posiciones.

En renta fija, preferimos los títulos con calificación investment grade al crédito de alto rendimiento, porque queremos tener exposición a compañías con más posibilidades de capear mejor el entorno actual. Preferimos la deuda privada a la pública, dada la gran cantidad de títulos con tipos negativos en la actualidad. Por lo tanto, aunque la deuda de mercados emergentes y la de alto rendimiento en general se han recuperado razonablemente bien en las últimas semanas, nos inclinamos por los títulos investment grade desde el punto de vista del perfil de riesgo-rentabilidad, dada la incertidumbre de los próximos años y la dirección de la recuperación.

En renta variable, seguimos creyendo que algunas empresas más pequeñas de todo el mundo siguen presentando unas excelentes perspectivas y continuamos confiando en nuestra capacidad para encontrar oportunidades en compañías de calidad que podrían convertirse, con el tiempo, en los gigantes de sus respectivos sectores. Además, en nuestra propuesta de valor, procuramos seleccionar los títulos de mejor calidad con unos bajos niveles de apalancamiento.

Nos gusta invertir en compañías con una sólida posición de mercado y unos buenos modelos de negocio. Suelen ser líderes de su sector y cuentan con cierto tipo de foso económico que les distingue de sus competidores en un sector en crecimiento, lo que les permite generar unos rendimientos elevados o que aumentan de forma sostenible. Estas compañías de calidad cuentan con un equipo directivo bien asentado que exhibe una estructura de gobierno corporativo transparente. Buscamos solidez financiera en forma de un balance robusto, beneficios de gran calidad y capacidad para generar unos elevados flujos de caja. Todos estos factores deberían ir acompañados de una valoración atractiva, que también es un factor importante en nuestro proceso de inversión en acciones de calidad. Estas son las compañías que creemos que obtendrán una rentabilidad superior al adentrarnos en los años veinte y que se beneficiarán de este entorno de inflación, crecimiento y tipos de interés en unos bajos niveles.