La vieja máxima que reza «el dinero mueve el mundo» nunca ha sido más pertinente. En el mundo de la inversión, el dinero se traduce en beneficios corporativos y flujos de caja, parámetros que los analistas han utilizado durante años para valorar las compañías.

Pero ¿qué ocurre cuando ese «dinero» se agota? Básicamente, esto es lo que hemos observado en las últimas semanas: las firmas de todo el mundo, grandes y pequeñas, han sufrido una crisis de liquidez, ya que el gasto de consumidores y empresas se ha interrumpido súbitamente. Si a esto añadimos la dificultad de predecir cómo los países seguirán viéndose afectados por el brote de Coronavirus y cómo se recuperarán de la pandemia, entonces solo cabe prever más incertidumbre. La valoración de las compañías se ha convertido en una tarea mucho más difícil.

En ausencia de una clara trayectoria de los flujos de caja y los beneficios corporativos, ya que muchas compañías han dejado de publicar sus previsiones futuras, la utilización de algunas de las técnicas de valoración más convencionales, como el ratio de precio/beneficios (PER), resulta complicada, ya que se desconoce el denominador común. Así pues, durante los recientes episodios de volatilidad en el mercado, el análisis del valor contable nos ha parecido una útil herramienta para la valoración bursátil, puesto que su naturaleza tiende a ser más estática.

En esencia, el análisis del valor contable trata de determinar el valor realizable de los activos de una compañía en caso de liquidación, es decir, lo que les quedaría a los titulares de renta variable según el balance de la firma. Un ratio de precio/valor contable de 1 implicaría que el mercado solo está dispuesto a pagar el equivalente del valor contable de una compañía o, en otras palabras, el mercado no cree que la firma pueda generar un significativo crecimiento positivo de sus activos.

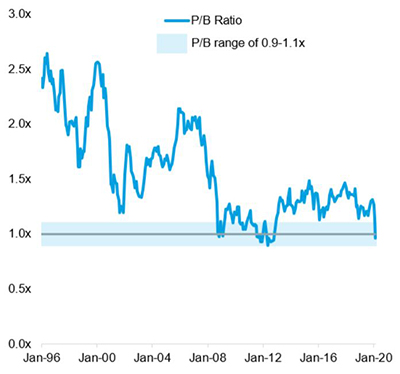

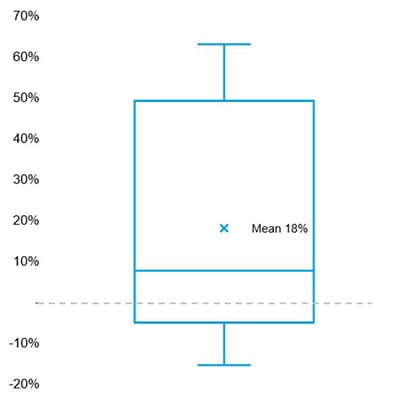

Utilizamos este método de valoración en los mercados de renta variable a principios de marzo, con el fin de determinar los niveles en los que las diferentes regiones resultarían lo suficientemente atractivas como para incluirlas en nuestro presupuesto de riesgo. Conforme los mercados tendían a la baja, Japón destacó una y otra vez por unos precios que quedaban por debajo de 1 vez los valores contables a mediados de marzo, niveles muy cercanos a los mínimos de las dos últimas décadas o más (gráfico 1). La historia nos enseña que las rentabilidades prospectivas a 12 meses a partir de esos niveles son asimétricas con tendencia alcista (gráfico 2), de modo que reforzamos nuestra exposición a renta variable japonesa.

Gráfico 1: El ratio de precio/valor contable del TOPIX descendió por debajo de 1 vez

Gráfico 2: Distribución de las subsiguientes rentabilidades a 1 año desde un punto de partida de P/VC de 0,9-1,1 veces

Fuente de ambos gráficos: Columbia Threadneedle y Bloomberg, a 31 de marzo de 2020.

No obstante, habida cuenta del entorno de elevada volatilidad (en máximos de la última década), los niveles de valoración clave se están desbocando con mayor frecuencia y, dada la rápida respuesta económica y humana frente al COVID-19, los fundamentales también están alterándose rápidamente.

Rentabilidad elevada de Japón

La renta variable nipona logró superar en un espectacular 13% a su homóloga mundial en la segunda quincena de marzo, lo que redujo en un escaso periodo de tiempo el atractivo de las valoraciones. Aunque todavía se halla respaldado por la mejora estructural a largo plazo en términos de gobierno corporativo, Japón constituye un mercado sumamente cíclico y con un elevado apalancamiento operativo que está muy expuesto a las «súbitas interrupciones» de la actividad mundial; el margen de maniobra en materia de estímulos también se considera más limitado que en otras regiones. Además, a diferencia de otras zonas geográficas, las expectativas de beneficios todavía no han sufrido una drástica caída (según datos de la semana pasada), lo que nos parece poco realista.

Fieles a nuestro proceso de inversión, en el que las cambiantes valoraciones y/o fundamentales pueden provocar un cambio en nuestra visión, hemos revisado a la baja nuestra recomendación con respecto a Japón, desde «Preferencia» hasta «Neutral», como reflejo de unas valoraciones relativas próximas a sus máximos y unos fundamentales más débiles en el actual panorama mundial. Aunque mantenemos una preferencia general por la renta variable (junto con el crédito de mayor calidad), consideramos prudente concentrar el riesgo en ámbitos menos cíclicos que están mejor posicionados para capear la tormenta.

En estos tiempos algo anómalos, el dinero no mueve el mundo, el personal sanitario, sí. Ahora bien, los mercados siguen abiertos y las distorsiones siguen apareciendo conforme el mercado trata de reflejar en los precios los efectos de esta súbita paralización sin precedentes del habitual flujo del dinero.