Cuando la pandemia de COVID-19 aterrizó en Europa a principios de año, el impacto reveló muchas cosas sobre algunas de las compañías más conocidas del continente. Philips duplicó su producción de ventiladores, mientras que L’Oreal1 empezó a fabricar desinfectante de manos a gran escala.

Las dos compañías reaccionaron con decisión ante la crisis, lo que puso de manifiesto una dirección sólida y su rápida capacidad de adaptación a las cambiantes condiciones del mercado en beneficio de la sociedad.

La selección de compañías de alta calidad, como Philips y L’Oreal es uno de los pilares en los que nos hemos basado siempre para gestionar el Threadneedle (Lux) Pan European Equities Fund. Mediante la combinación del análisis financiero con el no financiero (basado en los criterios ambientales, sociales y de gobierno corporativo, o ASG), aumentamos aún más la ventaja de nuestra selección de valores, lo que, en nuestra opinión, puede traducirse en una rentabilidad de la inversión aún mejor.

Por ese motivo, vamos a dar el paso de integrar el análisis ASG formalmente en el proceso de inversión. El análisis financiero y el no financiero tendrán un peso equitativo en la toma de decisiones, lo que mejorará todavía más nuestros conocimientos sobre la calidad de la dirección y la sostenibilidad de los modelos de negocio.

La incorporación de los factores ASG en el mandato del fondo es una evolución natural. Durante más de cinco años, hemos ido privilegiando cada vez más las compañías con ventajas competitivas sostenibles y sólidas prácticas operativas. Asimismo, hemos incrementado la intensidad del análisis ASG durante los 18 últimos meses, lo que nos ha hecho despuntar en términos de rentabilidad.

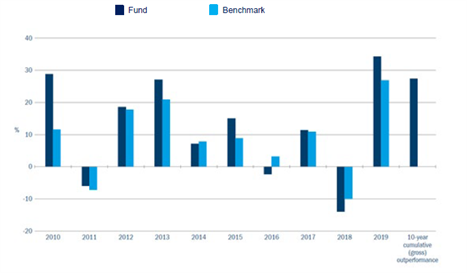

La estrategia Pan European Equities ha hecho gala de una resiliencia excepcional en uno de los momentos más exigentes de la historia para los mercados bursátiles. En el plazo de un año hasta finales de abril de 2020, la estrategia retrocedió un 4,3% (neto de comisiones) en comparación con el descenso del 11% registrado por el índice MSCI Europe2; dicha rentabilidad superior se atribuye principalmente a nuestras competencias en materia de selección de valores. Las cifras a más largo plazo confirman que no se trata de una tendencia reciente, puesto que hemos generado una rentabilidad superior durante la última década (gráfico 1).

Fuente: Columbia Threadneedle Investments. La rentabilidad bruta del fondo se calcula internamente a diario ponderada en el tiempo sobre la base de valoraciones del cierre global con los flujos de efectivo al inicio de la jornada y se expresa bruta de comisiones. Las rentabilidades pasadas no son indicativas de los resultados futuros. Cifras correctas a julio de 2020.

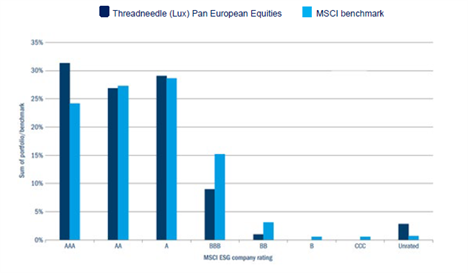

Para marcar el cambio, el 2 de octubre de 2020 modificaremos el nombre del fondo por Threadneedle (Lux) – Pan European ESG Equities. Su cartera ya presenta una huella de carbono mucho más reducida que la del índice MSCI Europe e incorpora más compañías con las mejores calificaciones ASG otorgadas por MSCI que el índice de referencia (gráfico 2), un registro que nos comprometemos a mantener. Evitaremos invertir en compañías que contaminen en exceso o exhiban unas deslucidas prácticas de gobierno corporativo. Aumentaremos nuestra participación activa con la dirección de esas compañías en relación con los factores ASG y seguiremos ejerciendo el voto correspondiente a las acciones que mantenemos con el fin de fomentar cambios positivos.

El análisis ASG constituirá el eje principal de nuestra forma de evaluar una compañía y forma parte de nuestro ADN inversor. Si bien anteriormente formaba parte de las tareas del equipo de inversión responsable (IR), ahora los gestores de carteras participarán en las reuniones telefónicas que mantienen con las compañías. Conocer los factores que hay detrás de los aspectos ASG (ya se trate de contaminantes ambientales, del trato que se dispensa a los empleados o de la evaluación de la cadena de suministro) se ha revelado esencial no solo para juzgar si una compañía representa un buen modelo de ciudadanía corporativa, sino también para determinar si puede crear y creará valor para los accionistas.

Fuente: MSCI/Columbia Threadneedle Investments, junio de 2020

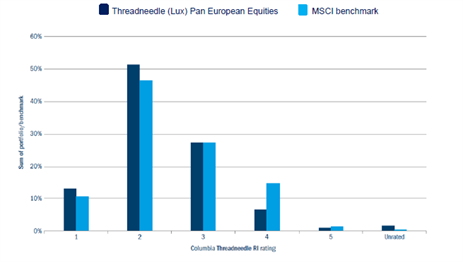

Nuestros analistas de IR están radicados en Londres y Minneapolis y, como firma, Columbia Threadneedle ha desarrollado unas calificaciones de IR exclusivas que combinan las evaluaciones ASG con los datos de administración financiera, lo que nos permite evaluar la calidad y la sostenibilidad de las compañías (gráfico 3). La calidad y la sostenibilidad representan los pilares en los que reposa nuestro enfoque.

A diferencia de otras calificaciones ASG, las nuestras abordan los asuntos ASG más relevantes, entre los que se incluyen la contabilidad y la administración financiera. Las compañías con mejor calificación (nivel 1) suelen despuntar, mientras que las peor calificadas (nivel 5) suelen situarse en el vagón de cola; hemos comprobado esto a través de pruebas retrospectivas, por lo que las calificaciones han demostrado servir de ayuda para nuestro análisis y nuestra identificación de riesgos.

Fuente: Columbia Threadneedle Investments, junio de 2020

Durante la reciente periodo de volatilidad en los mercados, la combinación de análisis financieros y no financieros ha dado buenos frutos a nuestros clientes. Contamos con acciones de Lonza, que está desarrollando tratamientos y productos higiénicos para la pandemia de COVID-19, así como de Novo Nordisk y Grifols, dos valores que este año han alcanzado máximos históricos. También hemos invertido en la firma de atención sanitaria Roche y en Eurofins, una compañía de dispositivos médicos que ha desarrollado pruebas para la detección del coronavirus.

Aunque el mercado todavía está evaluando las consecuencias a largo plazo de la pandemia, esta ha hecho que los aspectos ASG (en especial, el gran impacto social de la COVID-19) cobren todavía mayor importancia para la prosperidad financiera. La regulación y la supervisión relacionadas con las emisiones y la responsabilidad social probablemente aumentarán.

En muchos aspectos, la formalización de nuestro mandato no hace sino reconocer lo inevitable. Siempre hemos privilegiado las compañías de alta calidad con una sólida ventaja competitiva, capacidad de fijación de precios y elevadas barreras de entrada. En estos momentos, los asuntos ASG forman una parte cada vez más importante de esta nueva realidad económica, lo que genera tanto riesgos como oportunidades. Para los ganadores del futuro, contribuyen a crear e impulsar la rentabilidad económica, y nos hemos comprometido a formar parte de ello.