La evolución económica presentó divergencias en el primer trimestre, puesto que las infecciones por COVID-19 volvieron a repuntar en numerosos lugares del mundo, dando lugar a nuevas restricciones. Al mismo tiempo, Estados Unidos y el Reino Unido aceleraron sus programas de vacunación, lo que permitió a ambos países trazar un plan de reapertura mucho antes de la llegada del verano. Actualmente, en Europa se está produciendo una mejora en el despliegue, mientras que Japón sigue yendo a la zaga. Además, la situación todavía es pésima en muchas economías emergentes, donde la prolongada batalla por ralentizar la difusión del virus sigue siendo feroz.

Estados Unidos se benefició del paquete fiscal por valor de 1,9 billones de dólares del presidente Biden, que se puso en marcha de inmediato mediante una oferta para impulsar el crecimiento y el empleo después de observar una pérdida de dinamismo en las postrimerías de 2020. Aunque otros países desarrollados no han gozado de un apoyo fiscal del nivel del estadounidense, sus economías se han adaptado a la naturaleza intermitente que ha traído consigo la pandemia y han evolucionado mejor de lo previsto durante los recientes episodios de movilidad restringida.

El plan de reapertura depende en gran medida del ritmo de la vacunación. Los viajes, el entretenimiento y la hostelería siguen siendo los sectores más penalizados, pero empiezan a mirar con optimismo hacia un futuro en el que los despliegues de las vacunas están inyectando dosis de confianza. Anticipamos que la explosión de la demanda de servicios impulsará el crecimiento en el segundo semestre del año, lo que nos llevará a episodios de presión inflacionista que muy probablemente no preocupen a los bancos centrales.

Tras haber respaldado con éxito a los mercados financieros con enormes programas de expansión cuantitativa, los bancos centrales seguirán ampliando sus balances en los próximos trimestres, y podrían mantenerlos elevados a largo plazo. Los gobiernos necesitarán un gran apoyo para gestionar los mayores niveles de deuda, lo que lastrará todavía más el crecimiento potencial de las economías y limitará las presiones inflacionistas.

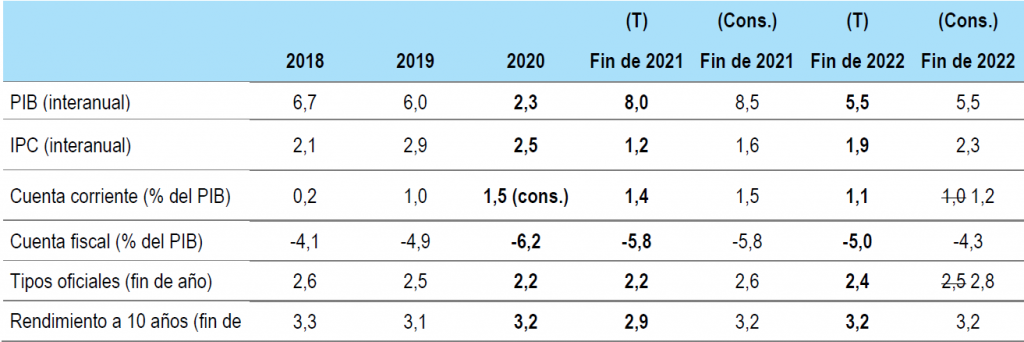

Estados Unidos: cota máxima en la dinámica de crecimiento a la vista

Ha pasado más de un año desde que el COVID-19 desembarcó en Estados Unidos e hizo que la economía sufriera un parón brusco. El rápido apoyo monetario y fiscal detuvo la caída, catapultando el avance de los mercados financieros y aportando liquidez adicional a los hogares pese al aumento del desempleo. Tras una breve pérdida de dinamismo en el último trimestre de 2020, la generosidad fiscal está allanando el camino para que la economía recupere antes del verano los niveles en dólares de antes de la pandemia.

El primer paquete de ayudas de Biden, por un total de 1,9 billones de USD, se puso en funcionamiento gracias a un acuerdo, tras el rechazo inicial del partido republicano. Puede que resulte más complicado obtener la aprobación de otros programas de gran magnitud y a más largo plazo destinados a infraestructuras, medioambiente y desigualdad (entre otros aspectos). No obstante, por ahora, la aceleración de la vacunación, la relajación de las restricciones para los proveedores de servicios y el abultado nivel de ahorro de las familias situarán el crecimiento en el 6% o incluso más este año, además de estimular la recuperación del empleo en los próximos meses. No cabe la menor duda de que este incremento de la actividad se traducirá en episodios de presión inflacionista, algo que el banco central ya ha indicado que no le preocupará.

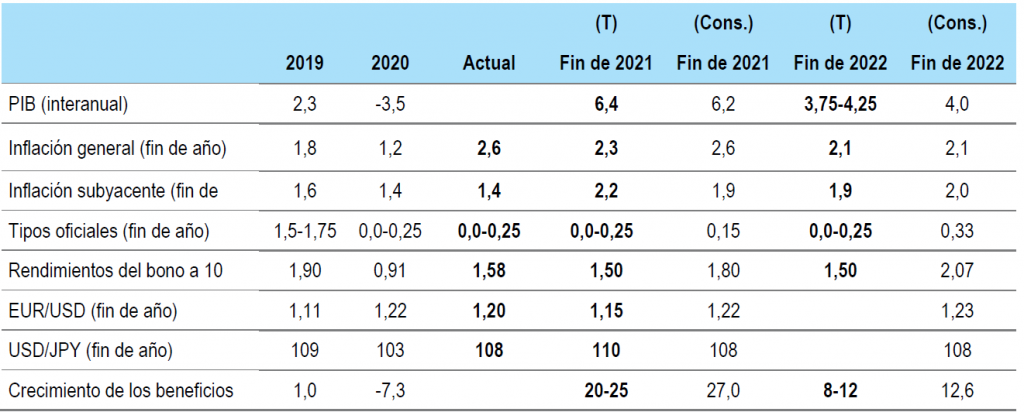

Gráfico 1: Previsiones para EE. UU.

Fuente: Threadneedle Asset Management Limited, Bloomberg, abril de 2021. Notas: (T) = previsiones de TAML, (Cons.) = previsiones del consenso * denota variaciones provisionales. Cambios en las previsiones de Threadneedle: PIB de 2021, revisado del 5,0 al 6,4; inflación general de 2021, revisada del 2,0 al 2,3; inflación subyacente de 2021, revisada del 1,7 al 2,2; tipo de cambio EUR/USD de 2021, revisado de 1,27 a 1,15; tipo de cambio USD/JPY de 2021, revisado de 100 a 110.

Los centros de las ciudades están viviendo una recuperación más lenta en movilidad, puesto que el teletrabajo sigue siendo una opción realista y preferida para muchas personas, una tendencia que probablemente se mantendrá durante algún tiempo. El aumento del teletrabajo hizo que se incrementara la demanda de viviendas de mayor tamaño, lo que recalentó el mercado de la vivienda en la periferia de las ciudades durante el invierno. A medida que se incrementa el número de personas vacunadas y los precios de la vivienda dejan fuera del mercado a muchos compradores potenciales, cabe esperar que la rotación recupere una tendencia más sostenible.

El respaldo continuo a la economía sigue siendo esencial. La Reserva Federal es muy consciente de que la pandemia ha castigado de forma desproporcionada a hogares de minorías con bajos ingresos. El presidente Powell ha manifestado que tiene la intención de mantener los tipos de interés reducidos durante el tiempo que sea necesario para restablecer la situación.

Zona euro: recuperando terreno

Tras un inicio titubeante, la vacunación en Europa continental está cobrando ritmo. Si bien los niveles de actividad se han mostrado, por regla general, más resilientes a las restricciones de movilidad que en los periodos de confinamiento del año pasado, la COVID-19 sigue empañando la rentabilidad económica de la zona euro. Quedan por ver los efectos que las restricciones adicionales (impuestas, sobre todo, en Francia y Alemania a mediados de abril) tendrán en el PIB del segundo trimestre.

Dicho esto, los indicadores de sentimiento económico siguen tendiendo al alza, sobre todo en el segmento de manufactura, donde parece que los nuevos pedidos parecen estar impulsando un auge post pandemia. Por ahora, los datos objetivos no reflejan un mayor optimismo; es posible que presenten cierto retraso, o que las encuestas exhiban un optimismo excesivo, como sucedió durante el periodo expansionista de 2017.

La situación del mercado laboral puede ser el mejor indicio de la probable fortaleza de la demanda interna, aunque estos datos siguen presentando distorsiones por el gran número de personas con contratos de trabajo a corto plazo. Es posible que durante algún tiempo no se aprecie la atonía de los mercados laborales de la zona euro.

Hasta entonces, el optimismo respecto de una recuperación vigorosa (e inflacionista) del consumo depende de una acusada reversión en la acumulación de ahorros por parte de las familias en el último año más o menos. Sin embargo, el análisis del Banco de Francia y otras entidades indicaría que el sector de servicios ha sido, con creces, el que ha perdido el porcentaje más elevado de consumo durante la pandemia, y existen límites evidentes sobre cuánto podrá recuperar. Además, (igual que sucede en los demás sectores) el ahorro ha tendido a acumularse en las franjas superiores de ingresos y edad, que, en condiciones normales, presentan una menor propensión al consumo.

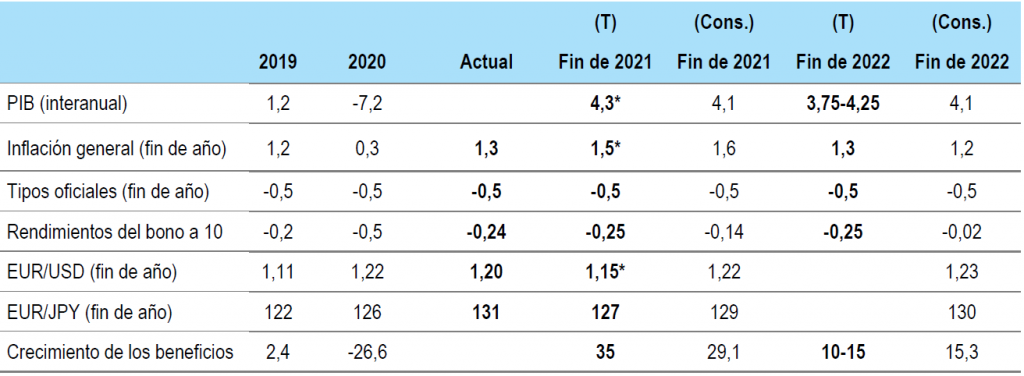

Gráfico 2: Previsiones para la zona euro

Fuente: Threadneedle Asset Management Limited, Bloomberg, abril de 2021. Notas: (T) = previsiones de TAML, (Cons.) = previsiones del consenso * denota variaciones provisionales. Cambios en las previsiones de Threadneedle: PIB de 2021, revisado del 4,0 al 4,3; inflación general de 2021, revisada del 1,0 al 1,5; tipos oficiales de 2021, revisados de -0,6 a -0,5; tipo de cambio EUR/USD de 2021, revisado de 1,27 a 1,15.

La respuesta fiscal europea parece de escasa magnitud en comparación con los paquetes de estímulos de Estados Unidos. A diferencia de sus homólogos norteamericanos, la renta disponible de los hogares se ha estancado desde finales de 2019, donde el respaldo fiscal se ha materializado en gran parte en programas de conservación de los puestos de trabajo. Creemos que esto, a buen seguro, dará lugar a una recuperación menos impresionante.

No obstante, las esperanzas a medio plazo de que el crecimiento del PIB tienda al alza están mejor fundamentadas en una eventual rotación que deje de lado la prociclicidad en la política presupuestaria de los Estados miembros integrada en el marco presupuestario de la zona euro. Parece probable que los requisitos de ratios de déficit y endeudamiento estipulados en el Pacto de estabilidad y crecimiento de la UE queden suspendidos como mínimo hasta 2023. Cabe la posibilidad de que, en compases posteriores de este año, se retomen las negociaciones sobre cambios de carácter más permanente.

Reino Unido: Repuntando, por ahora

Hasta la fecha, el éxito del programa de vacunación ha permitido al Reino Unido dar los primeros pasos para salir del confinamiento. Los indicios de repunte de la demanda de los consumidores son palpables en los datos que se han publicado: el gasto con tarjeta ha regresado a los niveles previos a la pandemia y la clientela de los distribuidores minoristas se ha disparado al alza. También se observan signos positivos en el mercado laboral, donde las vacantes han recuperado los niveles precoronavirus, si bien con una gran dispersión de comportamiento entre unos sectores y otros.

Las previsiones de que los expedientes de regulación temporal del empleo (ERTE) acabarán provocando pérdidas de puestos laborales permanentes al final del programa han ido reduciéndose, pero siguen siendo elevadas, y apuntan a que alrededor del 10% de los trabajadores en ERTE pasarán a engrosar las colas del paro en septiembre.

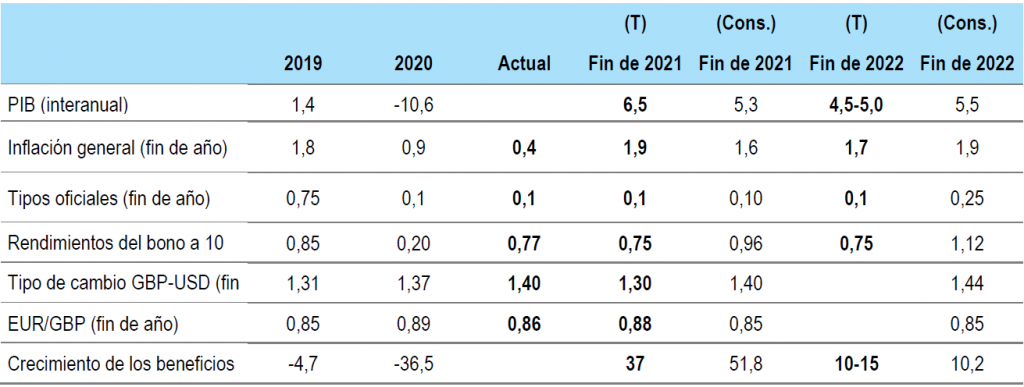

Gráfico 3: Previsiones para el Reino Unido (

Fuente: Threadneedle Asset Management Limited, Bloomberg, abril de 2021. Notas: (T) = previsiones de TAML, (Cons.) = previsiones del consenso. Cambios en las previsiones de Threadneedle: PIB de 2021, revisado del 4,0 al 6,5; PIB del 2022, revisado del 5,5-6,0 al 4,5-5,0; inflación general de 2021, revisada del 1,5 al 1,9; tipos oficiales de 2021, revisados del -0,1 al 0,1; rendimiento del bono a 10 años de 2021, revisado del 0,25 al 0,75; tipo de cambio GBP/USD de 2021, revisado de 1,40 a 1,30; tipo de cambio EUR/GBP de 2021, revisado de 0,91 a 0,88.

El acusado repunte en la actividad ya estaba previsto y deja constancia del aislamiento del balance agregado de los consumidores gracias a los planes de ayudas públicas. Sin embargo, cabe añadir que la renta disponible no ha crecido durante la pandemia, a diferencia de lo que ha sucedido, por ejemplo, en Estados Unidos. Es posible que esto tenga una incidencia negativa en la evolución del consumo británico en el futuro. Los ahorros siguen siendo elevados a causa de la imposibilidad de consumo, y anticipamos que buena parte de ellos se gastarán a lo largo del año a medida que los consumidores vayan disfrutando de las libertades recuperadas.

Las encuestas recientes señalan que acabarán gastándose más ahorros de lo previsto inicialmente, aunque la distribución del ahorro todavía sigue desviándose en gran medida hacia las personas con una propensión a consumir más reducida.

Japón: otra ola de COVID retrasa un repunte sostenido del consumo

Hemos rebajado nuestros pronósticos sobre el crecimiento del PIB de este año del 4% al 3,5%, aunque esta cifra sigue siendo superior a la del consenso por el mayor respaldo de una demanda externa que ha contrarrestado con creces un primer trimestre negativo. De hecho, los indicadores adelantados, como los pedidos de máquinas herramienta, siguen tendiendo al alza y los consumidores gozan de una sólida posición financiera para encabezar una recuperación sostenida de la demanda interna una vez que se desplieguen las vacunas. El factor clave de nuestras perspectivas revisadas estriba en la posible aparición de una cuarta ola de COVID y, con ella, un tercer estado de alarma, que retrasaría el repunte del consumo.

Aunque la gestión nipona del virus ha sido relativamente satisfactoria, su programa de vacunación va mucho más lento que en otras regiones a causa de su dilatado proceso de pruebas. Se espera que el ritmo de la vacunación se acelere en el segundo trimestre. Esto debería provocar una recuperación sostenida del consumo a lo largo del segundo semestre del año, alentada por el apoyo de las políticas que han evitado que la renta disponible se haya visto perjudicada durante la recesión, como suele suceder.

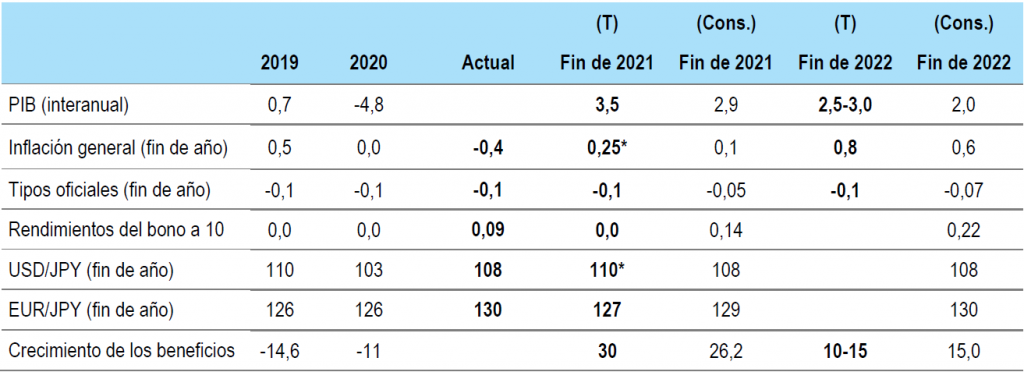

Gráfico 4: Previsiones para Japón

Fuente: Threadneedle Asset Management Limited, Bloomberg, abril de 2021. Notas: (T) = previsiones de TAML, (Cons.) = previsiones del consenso. Cambios en las previsiones de Threadneedle: PIB de 2021, revisado del 4,0 al 3,5; inflación general de 2021, revisada del 0,5 al 0,25; tipo de cambio USD/JPY de 2021, revisado de 100 a 110.

Otro segmento de demanda interna que parece que registrará un año robusto es el gasto de capital de las empresas; las cifras materializadas suelen ser superiores a las previstas a comienzos de año, y el punto de partida de este ejercicio es el más elevado de los cinco últimos años. En cuanto a la demanda externa, los datos comerciales siguen siendo alentadores y apuntan a otra robusta contribución de las exportaciones netas al PIB en el primer trimestre.

El mercado laboral japonés todavía presenta dificultades y la ratio de puestos de trabajo por aspirante vuelve a aumentar tras haberse mantenido por encima de 1 durante la crisis. Sin embargo, como hemos señalado anteriormente, son los salarios más que el nivel de empleo lo que suele evolucionar a lo largo del ciclo económico en Japón. Acostumbran a ir por detrás de los beneficios, que han experimentado un avance impresionante, y sugieren que, a partir de ahora, el mercado laboral podría empezar a actuar potencialmente como un factor favorable en lugar de suponer un escollo.

En general, prevemos un descenso de la actividad interna que llevará la economía a una contracción en el primer trimestre, si bien también anticipamos que el apoyo continuo del componente externo de la economía propiciará que dicho repliegue sea menos acusado que el año pasado. Cuando la vacunación cobre ritmo, esperamos un repunte robusto y sostenido de la actividad económica que coincidirá con la fortaleza continuada del componente externo de la economía.

China: cambios en las prioridades políticas

Mientras que prácticamente todos los países del mundo todavía están intentando controlar el virus y estimular el crecimiento, China logró registrar un crecimiento positivo del PIB del 2,3% (interanual) en 2020, y está previsto que crezca entre un 8% y un 8,5% en 2021. Este repunte en el crecimiento está dando a las autoridades la oportunidad de volver a empezar a reajustar la economía con el fin de garantizar la estabilidad financiera, mejorar el bienestar de la población y potenciar la seguridad nacional. Se producirá una reasignación del crédito, que saldrá de los sectores muy apalancados y pasará a sectores «prioritarios», lo que, involuntariamente, también provocará una moderación del crecimiento del crédito.

La recuperación en forma de «V» que ha registrado China tras la pandemia estuvo encabezada principalmente por el sector inmobiliario y las exportaciones relacionadas con la pandemia, mientras que se espera que los sectores que ocuparon el vagón de cola (ventas minoristas e inversiones en producción) impulsarán el crecimiento en 2021. Si bien el crecimiento experimentó un retroceso sustancial desde el 3,2% del cuarto trimestre de 2020 al 0,6% del primer trimestre, a causa de la ola de nuevos casos de COVID en la antesala del Año Nuevo chino, las cifras de marzo son alentadoras, puesto que la expansión del consumo y el gasto de capital de la industria parecen haber tomado el relevo a las inversiones inmobiliarias y las exportaciones como principales motores del crecimiento. En vista de las tensiones geopolíticas con Estados Unidos, el decimocuarto Plan Quinquenal de China pone el énfasis en reducir vulnerabilidades en «tecnologías críticas para la seguridad nacional», y se anima a los bancos a que este año destinen los préstamos a negocios más pequeños, así como a los sectores de producción, ecológicos y de alta tecnología.

Gráfico 5: Previsiones para China

Fuente: Threadneedle Asset Management Limited, Bloomberg, abril de 2021. Notas: (T) = previsiones de TAML, (Cons.) = previsiones del consenso.

En paralelo, el Gobierno está empleando una amplia variedad de cambios normativos para gestionar la estabilidad financiera, incrementar el gobierno corporativo y reformar los factores que alientan el crecimiento del país. Sin lugar a dudas, el crecimiento del crédito se ralentizará en más del 13% interanual a alrededor del 11,5%, puesto que prevemos una normativa más estricta en el mercado de la vivienda y para los promotores inmobiliarios, la capitalización de las tecnofinanzas, un incremento de los impagos de las compañías más débiles, vehículos de financiación impulsados por las autoridades locales y la consolidación de las empresas estatales. Toda transición genera incertidumbre y, por tanto, se espera que los responsables políticos se revelen prudentes con las políticas monetarias y fiscales. Cabe la posibilidad de que asistamos a una extrema prudencia en el próximo trimestre, dada la necesidad de estabilidad política antes de las celebraciones del centenario del Partido Comunista Chino en julio. Se espera que el Banco Popular de China mantenga los tipos oficiales inalterados y la liquidez equilibrada, al tiempo que el Gobierno ha proporcionado un colchón en el frente fiscal con un objetivo de déficit fiscal más laxo de lo previsto (3,2%), una cuota de 3,65 billones de RMB (570.000 millones de USD) para emisiones netas de deuda pública local y depósitos fiscales más elevados de lo habitual.

En última instancia, el Gobierno quiere evitar burbujas en la deuda y los activos financieros, reducir sus vulnerabilidades a políticas externas e incrementar la demanda interna. Mientras la tasa de desempleo urbano objetivo que consta en las encuestas se mantenga alrededor del 5,5%, con la creación de 11 millones de empleos, estas reformas estructurales proseguirán.

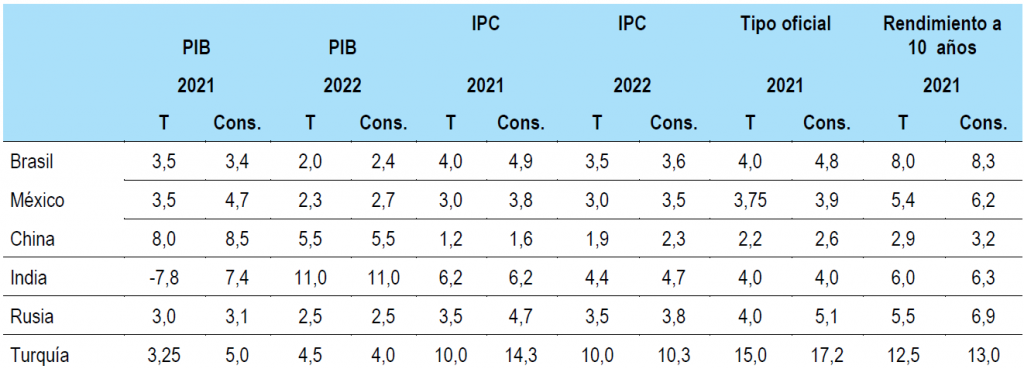

Mercados emergentes: recuperación económica asíncrona

Los mercados emergentes (ME) arrancaron el año cargados de optimismo, gracias al inicio del proceso de vacunación y la previsión de un giro alcista sincronizado en la actividad económica mundial. Se suponía que estos factores, combinados con una abundante liquidez, respaldarían la recuperación en los ME. Sin embargo, pronto llegó la desilusión, sobre todo en términos de crecimiento, puesto que el lento despliegue de las vacunas y los continuos rebrotes de casos de COVID-19 han provocado que el crecimiento se haya rezagado con respecto del de los mercados desarrollados.

Gráfico 6: Previsiones para los ME

Fuente: Threadneedle Asset Management Limited, Bloomberg, abril de 2021. Notas: (T) = previsiones de TAML, (Cons.) = previsiones del consenso.

No obstante, las recuperaciones más potentes en Estados Unidos y China favorecieron la demanda mundial e hicieron subir los precios de las commodities, lo que benefició a las economías emergentes en general. Al mismo tiempo, las condiciones financieras a escala internacional siguen siendo muy acomodaticias, y tanto la financiación local como la externa es fácilmente accesible en prácticamente todo el espectro de emisiones soberanas, salvo por algunas que están sometidas a una gran tensión. Los recientes acontecimientos de la nueva asignación de derechos especiales de giro del FMI por valor de 650.000 millones de USD y la prórroga de la iniciativa de suspensión del servicio de la deuda hasta finales de 2021 también traerán vientos favorables para las emisiones soberanas de alto rendimiento más debilitadas que se enfrentan a requisitos exigentes para obtener financiación externa al tiempo que apenas disponen de liquidez externa.

De cara al futuro, el panorama se revela bastante complicado. La incertidumbre derivada de la pandemia sigue siendo elevada y sigue suponiendo un riesgo bajista para el crecimiento. Al mismo tiempo, no cabe duda de que el apoyo político será más limitado tras las sustanciales medidas fiscales y monetarias del año pasado, que situaron los tipos oficiales en mínimos históricos y aumentaron de forma significativa el apalancamiento de los gobiernos. Puesto que la inflación no subyacente ha comenzado a subir (aunque debería ser una situación transitoria), los responsables políticos con menor credibilidad podrían verse obligados a poner en marcha un endurecimiento de las políticas con el fin de mantener un buen colchón en los tipos reales y anclar las previsiones de inflación, así como evitar la depreciación de las divisas y acusadas salidas de capitales. Hallar el equilibrio en los próximos meses será una tarea delicada. Esto significa también que se anticipa una bifurcación más acusada en los ME, ya que los países con fundamentales más endebles al comienzo de la crisis probablemente serán los que sufran más si la pandemia se prolonga.