El COVID-19 se perfila como un problema social que ha provocado una perturbación sin precedentes en las sociedades y está repercutiendo en el bienestar de la población mundial. Los mercados de capitales están haciendo frente a este desafío con más de 9.000 millones de USD en bonos sociales emitidos en las tres últimas semanas, todos ellos procedentes de entidades supranacionales. No obstante, todavía se puede hacer más, y esto representa una enorme oportunidad para que los gobiernos tomen ejemplo.

Cuando se analizan las inversiones ASG (ambientales, sociales y de gobierno corporativo), los aspectos sociales suelen ignorarse, dado que se presta mayor atención a los factores ambientales y de gobierno corporativo. Esto puede deberse a que los aspectos ambientales y de gobierno corporativo de una compañía resultan más fáciles de evaluar, es decir, podemos medir las emisiones de carbono de un avión o la diversidad de un consejo de manera relativamente fácil. Los aspectos sociales son un tanto más difícil de cuantificar. Por ejemplo, la creación de empleo representa un elemento importante y esencial para estimular una economía, pero debemos examinar la calidad de los puestos de trabajo creados (las condiciones y la remuneración de los trabajadores). No obstante, podríamos estar adentrándonos en un periodo en el que la inversión social ocupará el primer plano.

Medir el interés de los inversores

Tradicionalmente, los mercados de renta fija han representado un efectivo barómetro del interés de los inversores en las actividades relacionadas con los factores ASG por medio de la emisión de bonos verdes, sociales y sostenibles. Estos bonos se definen como instrumentos que prevén un «uso específico de los fondos», lo que significa que la financiación se canaliza exclusivamente a proyectos preestablecidos cuyo resultado pueda caracterizarse como verde, social o sostenible (una combinación de ecología y sociedad). Este ámbito ha registrado un rápido crecimiento en los últimos años, con un importe de emisión que supera los 800 millones de USD (gráfico 1).

Como cabría esperar, los bonos verdes han dominado este panorama, es decir, los emisores han hecho hincapié en los bonos en los que el uso del capital se destina a proyectos ambientales. Las emisiones sociales ascienden a más de 56.000 millones de USD, catapultadas por la Asociación Internacional del Mercado de Capitales (ICMA, por sus siglas en inglés), con el fin de apoyar la financiación de proyectos destinados a abordar la amenaza del COVID-19.

Gráfico 1: Emisión de bonos verdes, sociales y sostenibles (a 2 de abril de 2020)

Miles de mill. USD | Verdes | Sostenibles | Sociales | Total |

|---|---|---|---|---|

Emisión 2019 | 220.6 | 47.7 | 17.3 | 285.5 |

Emisión 2020 desde principios de año | 42.2 | 15.3 | 12.0 | 68.5 |

Volumen en circulación | 649.5 | 97.6 | 56.7 | 801.8 |

Fuente: Bloomberg y CTI, 2 de abril de 2020

De hecho, la comunidad supranacional ya está asignando capital para abordar el brote de COVID-19 con un volumen de deuda de más de 9.000 millones de USD en las tres últimas semanas1a través de los bonos sociales emitidos por Corporación Financiera Internacional (IFC), el Banco Africano de Desarrollo, el Banco Nórdico de Inversiones y, más recientemente, por el Banco Europeo de Inversiones y el Banco de Desarrollo del Consejo de Europa; en el caso de estas dos últimas instituciones, las emisiones alcanzaron los 1.000 millones de EUR y recibieron solicitudes de suscripción 5,9 y 3,9 veces, respectivamente, superiores a lo ofertado. En su conjunto, estos bonos respaldarán los productos y los servicios que contribuyen a la mejora de las condiciones sanitarias y mantienen los niveles de vida de las comunidades afectadas por el coronavirus.

Estos asuntos se inscriben en el ámbito de aplicación de los Principios de los Bonos Verdes y Sociales de la ICMA y se centran en la atención sanitaria, el acceso a financiación de las pequeñas empresas, el empleo y los proyectos de infraestructuras ecológicas a más largo plazo entre otros usos específicos de los fondos (gráfico 2).

Gráfico 2: Emisión de bonos con uso específico de los fondos relacionados con el COVID-19 a 2 de abril de 2020

Emisor | Tipo de bono | Uso de los fondos |

|---|---|---|

Banco Africano de Desarrollo (AfDB) | Social | Los fondos se asignarán con arreglo al programa de bonos sociales del AfDB, con el fin de prestar apoyo y financiación a los países y las empresas que luchan contra el COVID-19. |

Banco Interamericano de Desarrollo (BID) | Sostenible | El BID está ofreciendo recursos valorados en hasta 2.000 millones de USD a países que soliciten ayuda para el control y la detección de enfermedades y los servicios de salud pública, como parte de sus esfuerzos coordinados para combatir el brote de coronavirus. |

Corporación Financiera Internacional (IFC) | Social | El Grupo del Banco Mundial, al que pertenece la IFC, ayudará a los países en desarrollo a reforzar sus sistemas de salud, lo que incluye mejorar el acceso a los servicios para proteger a las personas de la epidemia, fortalecer la vigilancia de las enfermedades, impulsar las intervenciones de salud pública y colaborar con el sector privado para mitigar el impacto en las economías. |

Banco Nórdico de Inversiones | Bono de respuesta COVID-19 | Los préstamos respaldarán la oferta de productos y servicios que contribuyen a la mejora de las condiciones sanitarias y mantienen los niveles de vida de los grupos perjudicados por el brote del coronavirus. En concreto, prestarán financiación a las pequeñas y medianas empresas afectadas y a las grandes empresas del sector de equipos médicos y atención sanitaria que afrontan una mayor demanda de equipos o servicios. |

Banco de Desarrollo del Consejo de Europa | Social | Apoyo para la infraestructura sanitaria con el fin de cubrir la adquisición, en procedimientos de urgencia, de equipos médicos y material fungible, la rehabilitación y transformación de espacios, unidades médicas y la movilización de personal especializado. Además, apoyo para las pymes y compañías municipales, haciendo hincapié en conservar los puestos de trabajo y habilitar las inversiones municipales en curso. |

Banco Europeo de Inversiones (BEI) | Sostenible | Préstamos para proyectos sanitarios que contribuyan sustancialmente al acceso universal a unos servicios de salud asequibles (SDG 3). Los criterios de admisibilidad de los bonos de concienciación sobre sostenibilidad (SAB, por sus siglas en inglés) se están ampliando para abarcar nuevos ámbitos que se beneficiarán de la financiación directa del BEI en relación con la lucha contra la COVID-19, en consonancia con la respuesta de emergencia sanitaria o plan de preparación de emergencia sanitaria nacional o internacional. Estos productos incluyen apoyo a las autoridades sanitarias nacionales, hospitales, equipos de laboratorio y redes. |

Fuente: Presentaciones de nuevos programas de los emisores, 2020.

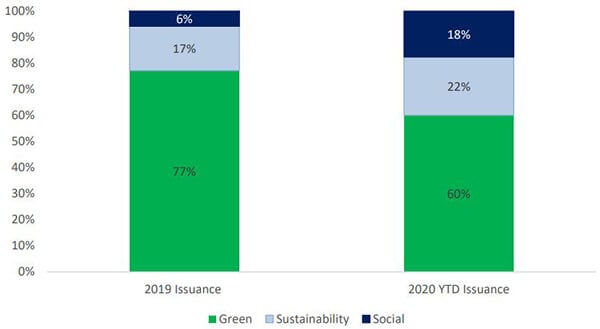

No obstante, la crisis actual ha alentado una ampliación del alcance de las iniciativas centradas tanto en los bonos verdes como en los bonos sociales y sostenibles. Por ejemplo, la IFC ha venido emitiendo bonos sociales desde 2017, con lo que ha recaudado 1.460 millones de USD a través de 28 bonos a 31 de diciembre de 20192.2. ItSu último bono social representa una emisión de 1.000 millones de USD, lo que casi duplica su cartera de bonos sociales de un solo golpe. Esta tendencia se observa claramente cuando analizamos la emisión mundial de bonos con uso específico de los fondos. De esa emisión total, los bonos sociales representan el 18% hasta la fecha, un porcentaje sin precedentes, y se espera que esta tendencia continúe conforme atravesamos y salimos de la pandemia (gráfico 3).

Gráfico 3: Desglose de las emisiones de bonos verdes y sostenibles en 2019 y desde principios de 2020

Fuente: Bloomberg, 2 de abril de 2020

Desde un punto de vista psicológico, los inversores suelen presentar un perfil monotemático, es decir, solo pueden concentrarse en una gran idea al mismo tiempo. Con anterioridad, esta idea era el cambio climático y, aunque este fenómeno sigue sin duda revistiendo enorme importancia, se está relegando a un segundo plano, conforme los inversores ponen el punto de mira en la inmediata crisis del coronavirus. Prevemos que se registrará una mayor emisión de bonos sociales para abordar esta crisis sanitaria, pero, tras el COVID-19, el cambio climático volverá probablemente a constituir el principal tema ASG, aunque los aspectos sociales seguirán ocupando una posición importante en las mentes de las personas.

El «punto óptimo» para la emisión de deuda soberana

Esto ofrece a los gobiernos una oportunidad para seguir la estela de las entidades supranacionales y emitir bonos soberanos en respuesta a esta crisis. La emisión de bonos soberanos con uso específico de los fondos no es ninguna novedad, ya que varios países, entre los que se incluyen los Países Bajos, Francia, Irlanda y Bélgica, ya han emitido este tipo de instrumentos (todos ellos bonos verdes) en los tres últimos años.

Un patrón interesante que se observa en las emisiones soberanas es que los inversores británicos son, una y otra vez, los mayores compradores. Por ejemplo, en el caso del reciente bono social del Consejo de Europa, los inversores británicos representaban el 14% de los compradores (solo por detrás de Francia, con un 25%, y de Asia, con un 16%)3. Ahora bien, pese al apetito de los inversores británicos, el Reino Unido todavía no ha emitido ningún «gilt» de esta naturaleza. En nuestra opinión, la crisis actual ha creado el «punto óptimo» para la emisión de un «gilt» social, que no solo apoye la crisis inmediata, sino que aborde también los retos sociales a más largo plazo.

¿Ambiental o social?

Una cuestión interesante surgirá si comenzamos a constatar que los factores sociales superan los aspectos ambientales en el mundo de la inversión. El transporte aéreo y el marítimo son dos ámbitos donde los aspectos sociales suelen pasar desapercibidos, debido a los negativos aspectos ambientales (emisiones de carbono); no obstante, la aviación y la navegación presentan inherentemente un carácter social. Nuestro Sustainable Infrastructure Fund invirtió recientemente en una compañía de transbordadores que ofrece servicios de transporte de mercancías y pasajeros desde el Reino Unido y Francia hasta las Islas del Canal. Un elemento clave que alentó la inversión fue el componente social, ya que el activo ofrece un servicio de transporte vital para las islas. No existe actualmente ningún servicio de transporte de pasajeros que cubra esa ruta debido a la pandemia de coronavirus, pero el transbordador sigue suministrando alimentos y materiales médicos esenciales.

Del mismo modo, comenzamos a observar que las compañías están prestando más atención a los aspectos sociales de los negocios en la lucha contra el COVID-19. La crisis está situando en el punto de mira las políticas sociales de una firma con respecto a las principales partes interesadas (incluidos empleados, proveedores y clientes). A título de ejemplo cabe citar la asociación de empresas como Uber y Lyft con hospitales, gobiernos locales y organizaciones sin ánimo de lucro para ofrecer viajes gratuitos a los trabajadores clave (desde el personal de supermercados que trabaja turnos nocturnos adicionales hasta los ciudadanos que se desplazan al banco de alimentos desde zonas de inseguridad alimentaria).

En conclusión, la crisis del COVID-19 ha creado una era sin precedentes para las comunidades de todo el mundo. La emisión de bonos sociales para aliviar los efectos de la pandemia se recibe con buenos ojos, pero se necesitan más instrumentos de este tipo y los gobiernos deberían considerar la situación como una invitación para dar un paso hacia delante y estructurar los bonos sociales. Según nuestras previsiones, cuando dejemos esta crisis atrás, asistiremos a nuevos cambios en los patrones de comportamiento de las compañías a favor de los resultados sociales, y estamos convencidos de que la inversión social ha llegado para quedarse.