«No importa si el gato es blanco o negro, siempre y cuando pueda cazar ratones» – Deng Xiaoping1

Deng Xiaoping ha sido considerado a menudo como el arquitecto de la China moderna, al haber

defendido un enfoque pragmático de desarrollo económico y adoptado el sistema de mercado

libre de las economías occidentales. No obstante, muchos de los principios que postulaba

parecen haber sido torpedeados en los últimos meses, y los mercados han empezado a

preguntarse si el sistema económico que surgió con las reformas de Deng a finales de la

década de 1970 está a punto de cambiar para siempre.

Lo que ha desencadenado estas preocupaciones ha sido la regulación relativa a las empresas

de clases particulares adoptada en China. Estas compañías habían tenido un comportamiento

estelar en bolsa, impulsadas por una fuerte demanda de los padres que quieren que sus hijos

avancen en un sistema educativo muy competitivo. No obstante, una nueva regulación asestó

hace poco un fuerte golpe al sector, convirtiendo en la práctica a estas compañías en entidades

sin ánimo de lucro. Esto redujo el mercado potencial de estas empresas de 100.000 a

25.000 millones de dólares2

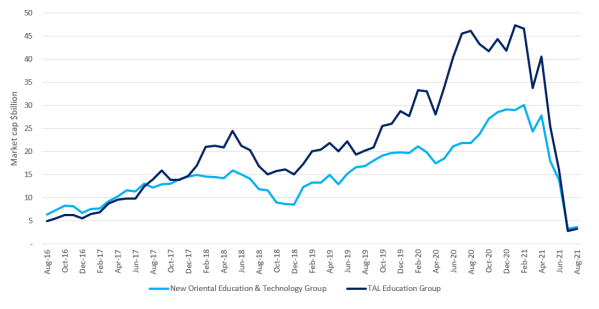

, y algunas compañías de educación como New Oriental y TAL

Education se desplomaron en bolsa, reduciendo en miles de millones su capitalización de

mercado (gráfico 1). Si bien se hablaba de regular el sector desde hacía años, la conversión en

entidades sin ánimo de lucro era el peor escenario posible, y pocos inversores contaban con

ello

Gráfico 1: Compañías de educación extraescolar (capitalización bursátil, miles de millones de

USD)

Fuente: Bloomberg, 13 de agosto de 2021

Cuando se calmen las aguas, la prohibición de obtener beneficios de las compañías de

educación podría considerarse algún día como un punto de inflexión en la historia del mercado

chino y, en el contexto de otros cambios normativos a los que se enfrentan las grandes

compañías tecnológicas del país, podría ser la señal más clara hasta la fecha de la intención de

pasar a un modelo distinto de crecimiento económico. Priorizar la calidad, más que la cantidad,

del crecimiento económico ha ido adquiriendo cada vez más importancia para el gobierno chino.

Un parámetro que quiere atajar es el auge de la desigualdad social, especialmente en las tres

áreas que más preocupan a la clase media: la educación, la vivienda y la atención sanitaria. Las

empresas privadas de clases extraescolares, muy rentables, en las que las familias gastaron un

7%-9% de las rentas del hogar en 20173

, seguramente no serán tratadas con miramientos bajo

este nuevo régimen. El modo en que el gato cace el ratón es importante ahora mismo, no solo

el hecho de que lo cace.

China: innovar, luego regular

Europa: regular, luego no innovar

EE. UU.: innovar, luego no regular4

Al mismo tiempo, la nueva regulación también ha provocado volatilidad en el mercado para los

grandes gigantes tecnológicos chinos. Compañías como Alibaba y Tencent han estado en

primer plano de la nueva economía de China en la última década, liderando la digitalización de

la economía del país con unos ecosistemas tecnológicos que puedan competir con los de los

líderes estadounidenses del sector. Gracias al éxito de la innovación y el crecimiento

exponencial, las empresas de Internet representaban, en el punto máximo de febrero, casi la

mitad del índice MSCI China.5

China tiene un historial que permite a las empresas experimentar en las fases tempranas para ayudar a respaldar un fuerte crecimiento y luego regular, cuando surgen problemas. Ahora les

toca a las acciones tecnológicas. Muchos de los problemas que los reguladores quieren abordar son los mismos que afectan a las compañías estadounidenses: poder monopolístico, seguridad

de los datos y derechos de los trabajadores. La diferencia es que la regulación es más fácil de

adoptar en China, y la ausencia de unas prolongadas y extensas rondas de consulta puede

hacer que las medidas parezcan bruscas y precipitadas. Pese a la creciente regulación, es

importante no mezclar las medidas reguladoras con las que provocaron la corriente de ventas

de las compañías de educación. En el caso de los gigantes tecnológicos, es muy probable que

el gobierno chino se dé cuenta de que necesita efectivamente a compañías con ánimo de lucro

para alcanzar otro de sus objetivos de política: el de una mayor autosuficiencia tecnológica, una

meta que aún es más apremiante desde que el expresidente de Estados Unidos Donald Trump

empezó a adoptar sus políticas centradas en el sector tecnológico para contener a China

en 2018. Pekín sigue queriendo que las compañías tecnológicas prosperen, pero de una forma

que se ajuste más a los objetivos de sus políticas.

«Cruzar el río tanteando las piedras»6

En cuanto al impacto de estas medidas en el mercado, muchos de los participantes se

preguntan si el nuevo régimen político significa que no puede invertirse en China. Podría

argumentarse que es demasiado pronto para llegar a una conclusión tan concreta. Las

declaraciones recientes de algunos altos cargos del gobierno indican que este continúa

comprometido con los principios basados en el mercado, y que las prohibiciones extremas de

obtener beneficios seguramente se limitarán al sector de educación. No obstante, es razonable

prever que se siga regulando en otras áreas, al tratar las autoridades de interpretar e

implementar la nueva orientación del gobierno hacia la autosuficiencia tecnológica, la

descarbonización y la reducción de la desigualdad social.

Reiteramos que la economía china está evolucionando, y las compañías de los sectores que se

encuentran bajo la lupa tendrán que cambiar sus modelos de negocio. La mayoría llegarán al

otro lado del río, pero el perfil de beneficios que tendrán estas empresas en los próximos tres a

cinco años es incierto. Dado que esta incertidumbre afecta a más del 40% del mercado bursátil

chino, los múltiplos que los inversores están dispuestos a pagar por acciones chinas serán más

bajos. En consecuencia, hemos liquidado nuestras posiciones en Tencent, tras haber

mantenido la acción durante muchos años.

Sin embargo, no hay que olvidar que China es la segunda economía del mundo y que sigue

habiendo oportunidades de crecimiento, incluso si el régimen económico cambia. Algunas de

nuestras compañías en cartera, que cotizan en otros lugares, tienen una exposición

considerable a China y seguimos siendo optimistas acerca de sus perspectivas de crecimiento,

especialmente si los ingresos concuerdan con los objetivos de las nuevas políticas. Por

ejemplo, los planes de China de descarbonizar seguramente favorecerán a los fabricantes de

vehículos eléctricos y, a su vez, a nuestra empresa en cartera, el proveedor TE Connectivity,

que obtiene una quinta parte de sus ingresos en el país. Asimismo, la otra cara de la moneda

de la prohibición del gobierno de las clases particulares ha sido el anuncio de unas nuevas

políticas para promover una mayor participación en actividades deportivas, lo que debería

beneficiar a otra de nuestras posiciones, Adidas, ya que China representa una cuarta parte de

sus ventas.

Con el tiempo, surgirán más oportunidades, pero preferimos esperar hasta que el panorama

regulador esté más claro: aún no hemos acabado de cruzar el río.