Nuestra opinión sobre la situación mundial actual

La actividad económica mundial se ha parado en seco, puesto que las autoridades han intentado contener la propagación del virus que provoca el COVID-19 paralizando la economía. Ya hemos observado los primeros indicios de su impacto en los datos, como, por ejemplo, unos datos de los índices PMI europeos de una sola cifra, o la situación del empleo en Estados Unidos, donde la totalidad de los puestos de trabajo creados desde la crisis financiera mundial se han evaporado en cuestión de seis semanas. De hecho, es muy probable que los datos del trimestre actual, que abarca gran parte del periodo de confinamiento, sean considerablemente peores.

Para hacer frente a esta situación, los bancos centrales y los gobiernos han puesto en marcha medidas de estímulo que superan con creces, tanto en magnitud como en velocidad, las aplicadas durante la crisis financiera mundial. Equilibrando el coste de las paralizaciones económicas con los beneficios derivados de las medidas de estímulo, nuestras previsiones principales anticipan que la actividad económica en Estados Unidos recuperará los niveles del último trimestre de 2019 hacia finales del año próximo y que la recuperación será aproximadamente en forma de «U». Entretanto, resulta más probable que Europa, el Reino Unido y Japón experimenten una desaceleración más prolongada y que su PIB no vuelva a situarse en el nivel del año pasado hasta después de finalizado 2022.

Por tanto, en nuestra opinión, las consecuencias económicas de la pandemia se revelarán monumentales, pero acabarán siendo temporales, si bien pueden durar más que lo que prevé actualmente el consenso. Las compañías también saldrán de la pandemia con un mayor endeudamiento en sus balances.

¿Están haciendo suficiente los gobiernos y los bancos centrales de todo el mundo?

La respuesta monetaria y fiscal de los principales mercados desarrollados a la crisis ha sido sorprendente, tanto por su magnitud como por su velocidad de aplicación. La Fed, por poner un ejemplo, ha hecho más en tres semanas que en toda la crisis financiera mundial, y cabe esperar que el déficit fiscal del Gobierno estadounidense se incremente del 5% al 20% para los últimos compases de este año, lo que supone una expansión discrecional sin precedentes. Al mismo tiempo, el BCE se ha comprometido a comprar deuda pública y corporativa a unos niveles jamás vistos hasta ahora y sin las trabas de programas anteriores, con la ayuda de garantías de crédito gubernamentales y medidas de contención para que las compañías y los mercados sigan funcionando.

Está por ver si serán necesarias todavía más medidas para «rellenar el agujero» que hay en la actividad económica. No obstante, lo que ha quedado claro es que los principales bancos centrales y gobiernos han demostrado disposición para hacer «lo que sea necesario», lo cual resulta alentador. Los mercados emergentes disponen de menos margen para implantar programas de estímulo.

¿En qué segmentos de los mercados de activos debemos poner la mirada de cara al futuro?

La respuesta del mercado también ha sido asombrosa, con caídas pronunciadas (seguidas de repuntes) tanto en la renta variable como en la deuda corporativa, una volatilidad desbocadamente al alza y un considerable aumento en las correlaciones cruzadas entre activos. La deuda pública de los mercados desarrollados se ha desplomado, puesto que los mercados buscaban refugios seguros y descontaban una política de precios aún más bajos durante más tiempo.

De cara al futuro, aunque los activos de riesgo son muy sensibles al desenlace de la evolución del crecimiento económico (y a los beneficios de las compañías), la enorme incertidumbre que rodea esas variables y las contundentes medidas de respuesta adoptadas para reducir la brecha podrían implicar que los inversores «ignoren» los temores a corto plazo. Sin embargo, puesto que probablemente las compañías saldrán de esta crisis con unos balances más apalancados o en peor situación que antes, nos hemos centrado en compañías de mayor calidad, tanto en el mercado de renta fija como en el de renta variable. Nos mostramos prudentes en cuanto a la deuda pública en los actuales niveles, en especial por el acusado deterioro de las cuentas fiscales a medida que los responsables políticos intentan gestionar la crisis.

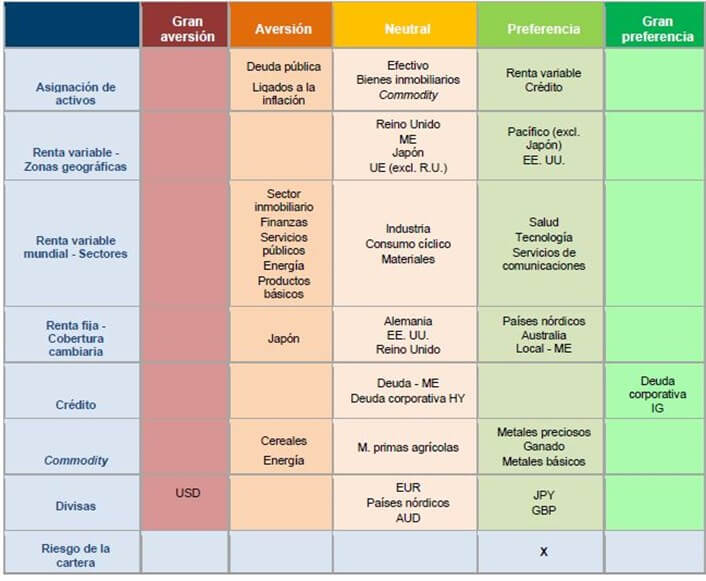

Modificaciones en la asignación de activos

Puesto que la debilidad de los datos económicos ha sido bastante más intensa de lo que muchos preveían y todavía no se refleja en las expectativas de beneficios de los analistas, hemos tratado de reducir el carácter cíclico en las carteras multiactivos, especialmente recortando las líneas en renta variable británica y japonesa y privilegiando la estadounidense.

Al mismo tiempo, queremos participar en una selección de mercados de riesgo, sobre todo en los que se han abaratado y seguramente se verán favorecidos por las medidas políticas. Por consiguiente, durante la crisis, hemos incrementado tanto la cantidad como la calidad de riesgo que asumimos.

En el segmento de renta variable, mostramos preferencia por Estados Unidos y Asia sin Japón en una estrategia bipolar de exposición cíclica y al crecimiento de calidad. El mercado estadounidense ofrece exposición a compañías de calidad con balances sólidos que parecen capaces de incrementar sus beneficios incluso en la actual coyuntura de incertidumbre. Mientras, en los países emergentes de Asia, un cierto nivel de exposición cíclica debería verse recompensado a medida que la región va saliendo de esta crisis y partes de su economía (como la producción china) muestran indicios de volver a los niveles previos al brote del virus.

En un intento por asumir riesgo de calidad también en el segmento de renta fija, mostramos una gran preferencia por el crédito con calificación investment grade, en el cual las compañías bien capitalizadas parecen mejor posicionadas para capear el temporal. Si bien los diferenciales se han contraído desde sus niveles amplios de los últimos días de marzo, siguen siendo asequibles en comparación con los niveles medios a largo plazo, y la coyuntura técnica es más halagüeña gracias a unas condiciones de liquidez netamente mejores y la reapertura del mercado primario de emisión. Al mismo tiempo, los fundamentales parecen relativamente sólidos, puesto que el crédito de alta calidad se perfila como uno de los beneficiarios específicos de las medidas adoptadas en respuesta a la crisis.

Gráfico 1: Instantánea de la asignación de activos