Crédito actualizado en un contexto de fluidez e incertidumbre

Sin embargo, los responsables políticos también han tratado de utilizar los balances gubernamentales y de los bancos centrales para criogenizar la economía durante un período de tres a seis meses. Algunas de las medidas que se han tomado han sido garantizar préstamos subvencionados para empresas, conceder subvenciones a pymes y familias, asumir el pago de nóminas del sector privado e implementar una serie de medidas regulatorias y de reestructuración financiera.

Una criogenia perfecta, con descuentos adecuados y una previsión perfecta, lograría que los mercados quedaran relativamente intactos, ya que retrasar o perder los primeros seis meses de un flujo continuo de beneficios es algo que podría garantizar movimientos del mercado bastante reducidos. Una criogenia imperfecta generaría problemas de flujo de caja en las economías afectadas y sus socios comerciales experimentarían problemas de solvencia generalizados: abundarían los fracasos empresariales y la reciente debilidad de los mercados financieros sería solo el preludio de un desplome más significativo que vendría acompañado de una crisis mundial sincronizada.

Aunque no sabemos cómo se presentará el futuro, sí sabemos algunas cosas sobre el presente.

La primera está relacionada con la valoración. El rendimiento adicional excedente de la deuda pública que ofrece la deuda corporativa de categoría de inversión se ha triplicado este año. Es decir, ha pasado de +100 a +300 puntos básicos. La semana pasada, hubo momentos en los que los mercados de renta fija dejaron de funcionar. Además, aparecieron numerosas e importantes turbulencias vinculadas a liquidaciones sin oferta.

No era raro ver deuda a largo plazo con categoría de inversión caer diez puntos un día y otros diez al día siguiente. Las noticias más importantes fueron la falta de profundidad del mercado y la presión vendedora para recaudar fondos. Retirarse de lo que seguramente ya esté descontado en los mercados nos deja una estimación de que el mercado está compensando a los inversores por una tasa de impago acumulada de cerca del 25% frente al casi 0,5% que tipifica la deuda corporativa de categoría de inversión. En el caso de la deuda de alto rendimiento y de mercados emergentes, hemos observado una ampliación significativa de los diferenciales. Por otra parte, las altas cifras de rentabilidad negativas y los diferenciales corporativos de alto rendimiento compensan una tasa de impago acumulada de cerca del 42%. Estas tasas de impago exceden con mucho los máximos registrados hasta ahora en cualquier período del siglo pasado. Los mercados de renta variable se han desplomado, pero han seguido funcionando y, a pesar de las caídas de los precios, han ofrecido resultados mejores que los que implican los movimientos del mercado de renta fija.

Medidas

Lo segundo que sabemos está relacionado con la adopción de medidas. Un gran paquete fiscal no es más eficaz para curar el COVID-19 que un recorte de tipos de interés, la reanudación de la expansión cuantitativa, las subastas de swaps de USD del mercado de valores o la sopa de letras de bancos centrales que contribuyen a la liquidez. No obstante, estos programas fiscales y monetarios pueden abordar y, en última instancia, resolver la inestabilidad que se observa en los mercados de renta fija. Los bancos centrales controlan la masa monetaria y pueden, haciendo gala de una enorme voluntad, comprar todos los activos de una economía con reservas recién creadas. Si bien los bancos centrales no pueden curar el virus, ni podrían criogenizar perfectamente la economía general, sí tienen el poder de decidir si se permite que las agudas perturbaciones del mercado de renta fija hundan al sistema financiero en el caos y se genere una segunda crisis financiera mundial. Por su parte, estos bancos han anunciado medidas de una envergadura insólita cuya aplicación se realizará con una rapidez sorprendente.

Lo tercero que sabemos es que el varapalo a la actividad económica va a ser ingente a corto plazo, ya que los sectores de la economía se encuentran, sencillamente, paralizados. Aún no está claro si los intentos de criogenia tendrán éxito. Por tanto, la especie de indicadores económicos avanzados en los que nos basamos no son muy significativos y son extremadamente desfavorables. Las estimaciones de los analistas en torno a los beneficios empresariales no se ajustan a las cifras que les gustaría a los compañeros del departamento de inversiones, pero las estimaciones para 2020 tampoco se consideran datos tan importantes. Lo que realmente importa es cómo será el mundo que surja en 2021-22.

¿Qué estamos haciendo con estos conocimientos?

Los gestores de carteras, atrincherados tras las pantallas, hablan de «rumores de guerra» en un momento de gran incertidumbre. Esta expresión es muy potente, pero, dada la amenaza real que supone para millones de vidas humanas, suena frívola. En lugar de quedarnos con ese sentimiento, preferimos proceder con prudencia, basándonos en nuestra interpretación de los cambios del mundo y de cómo se ha descontado su evolución en los mercados. Seguimos considerando la pandemia de COVID-19 como un hecho convulso grave, pero temporal. Entendemos que, aunque los responsables políticos no lograrán una criogenia perfecta, han demostrado su determinación de limitar las tasas de descuento de activos financieros y, por tanto, evitar que la crisis de la sanidad pública desemboque en una crisis financiera global.

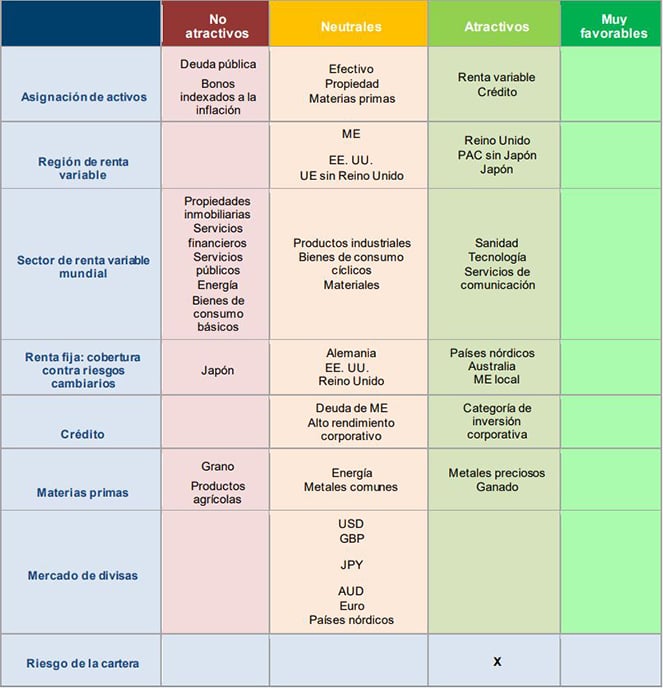

Por lo tanto, hoy hemos aumentado nuestra exposición a la deuda con grado de inversión y hemos incrementado nuestro apetito general por el riesgo. Por lo demás, vamos a aumentar el riesgo de cartera con la intención de que se compense con una rentabilidad «altamente normal» en los próximos 12-18 meses. No obstante, la situación sigue siendo fluida. Debido a la incertidumbre que vivimos en estos momentos respecto a la duración de la recesión y al grado en que las autoridades fiscales puedan ejecutar los planes que han anunciado, preferimos refrenarnos y no incrementar la propensión al riesgo al máximo (nivel «muy favorables»).

Fuente: Columbia Threadneedle Investments, 26/03/2020