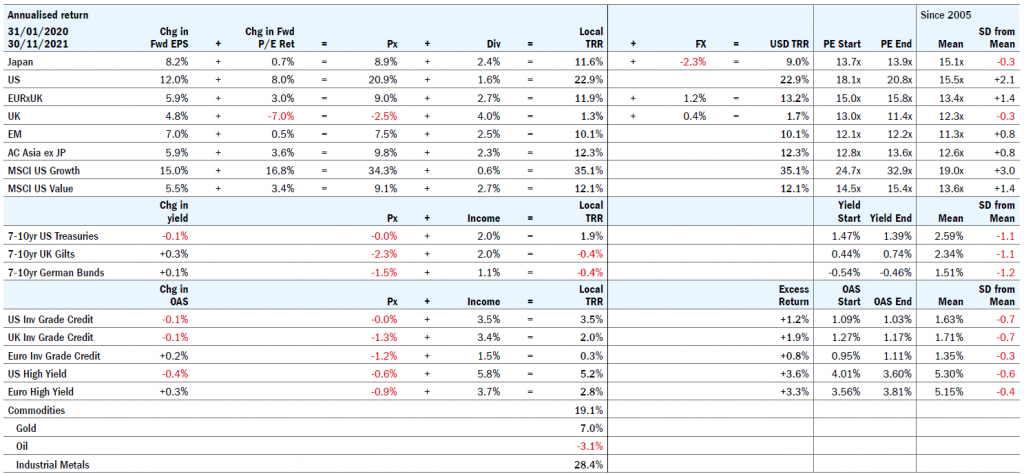

Tras las perturbaciones causadas por la recesión acontecida en 2020 por la COVID-19, el crecimiento económico mundial se ha recuperado en 2021. Los beneficios se dispararon más de lo previsto, y salieron a la superficie las perspectivas de un posible endurecimiento monetario debido a una inflación que se revela menos transitoria de lo esperado. Si analizamos todo el periodo de la COVID-19 en su conjunto, las rentabilidades de la renta variable han resultado sólidas y las rentabilidades de la deuda pública se han mostrado débiles; el crédito rindió mejor que la deuda pública y las subidas en los precios de los metales industriales impulsaron las rentabilidades de las commodities. (Figura 1).

La rentabilidad de la renta variable puede desglosarse en una combinación de dividendos, expectativas cambiantes en torno a la capacidad de generar beneficios en el futuro y cambios en lo que se pagará por un nivel determinado de esa capacidad de generar beneficios, o una alteración en las valoraciones. Este último aspecto tiende a determinar las rentabilidades a corto plazo, si bien lo que suele importar en el largo plazo es la capacidad de las firmas para generar beneficios. Las ingentes rentabilidades procedentes de valores que se disparan sin un cambio discernible en la capacidad de generar beneficios tienden a inquietarme, mientras que los grandes aumentos en dicha capacidad que no resultan compensados por el mercado me provocan desazón.

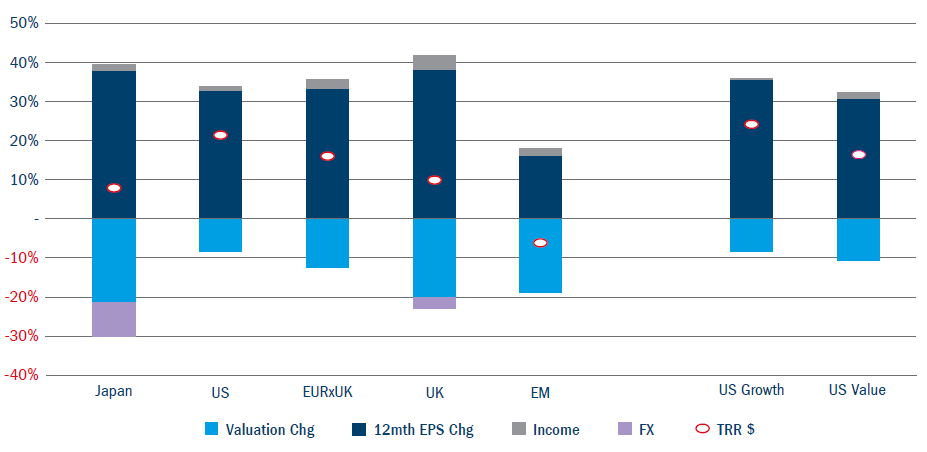

Así pues, ¿cómo se desglosa el periodo de la COVID-19? Los valores de todas las regiones importantes del mundo, con la excepción de Estados Unidos, experimentaron un crecimiento en la capacidad de generar beneficios prevista a unos niveles que se situaron entre el 7% y el 9%; en el gigante norteamericano, la tasa de crecimiento fue unas dos veces mayor. Si profundizamos un poco más, podemos constatar que el segmento de valor estadounidense se comportó de forma muy idéntica a otras regiones del mundo, y solo los valores de crecimiento del país despuntaron excepcionalmente.

Gráfico 1: Rentabilidades anualizadas de las clases de activos en 2020/2021

Fuente: Bloomberg y Columbia Threadneedle Investments, a 13 de diciembre de 2021.

Gran parte de esto sonará familiar, pues es lo que prácticamente ocurrió en 2020. Ese año concluyó con unas elevadísimas valoraciones y unos irrisorios beneficios en gran parte del mundo. En el primer tramo de 2021, no solo esperaba que los beneficios repuntaran de forma notable, sino también que los mercados registraran un descenso significativo. Esto se materializó efectivamente en una variedad de mercados. Por poner un ejemplo, el ratio precio/beneficio (PER) previsto del mercado japonés cayó desde las 18 veces hasta las 14 veces entre diciembre de 2020 y noviembre de 2021, lo que supuso un menoscabo del 22% en las rentabilidades de los valores bursátiles y limitó las rentabilidades en divisa local al 10% durante el periodo, a pesar del repunte del 38% en las expectativas de beneficios. El PER previsto del mercado japonés volvió a retroceder a cotas que se sitúan por debajo de su media a 15 años.

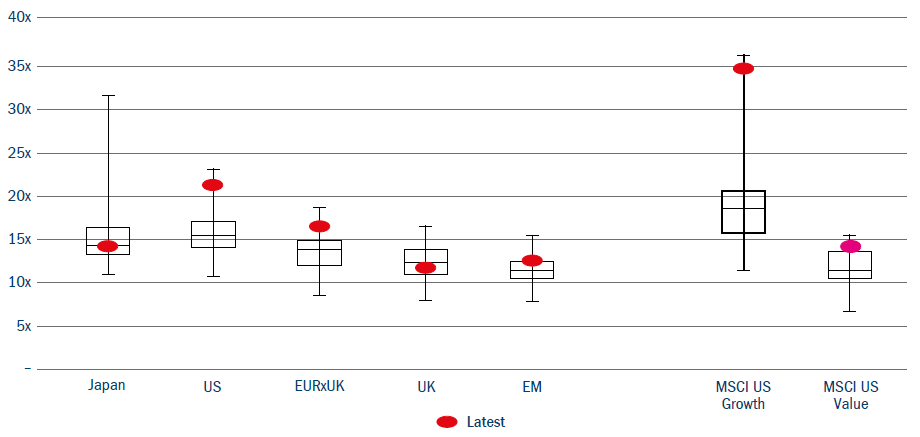

El único segmento importante del mercado mundial de renta variable que no acusó un descenso de doble dígito en las valoraciones a lo largo de 2021 fueron las acciones de crecimiento de EE. UU. (gráfico 2). El ratio PER previsto para el mercado estadounidense en su conjunto cotiza a más de dos desviaciones típicas por encima de su media a 15 años (gráfico 3). Opino que la dispersión en las valoraciones en todos los mercados principales resulta inusualmente grande, y conlleva que las afirmaciones generales que hablan de que las acciones pueden resultar caras o baratas parecen incluso menos aplicables que de costumbre.

No cabe duda de que las elevadas valoraciones plantean dificultades a medio plazo para generar rentabilidades en algunos mercados, y estas complicaciones en las valoraciones de la renta variable constituyen una de las tres principales pruebas a las que se enfrentan los mercados de todo el mundo (en ausencia de turbulencias geopolíticas); cabe destacar, entre otras, el carácter transitorio o no de la inflación y la manera en que la COVID-19 seguirá alterando la naturaleza de la actividad económica. Todos están interrelacionados.

Gráfico 2: Rentabilidades en los mercados de renta variable del 31 de diciembre de 2020 al 30 de noviembre de 2021, desglosadas en sus componentes

Fuente: Bloomberg y Columbia Threadneedle Investments, a 13 de diciembre de 2021.

Gráfico 3: Múltiplos del PER previsto del mercado de renta variable a 30 de noviembre de 2021 frente al historial a 15 años

Fuente: Bloomberg y Columbia Threadneedle Investments, a 13 de diciembre de 2021.

Como han dicho en otras ocasiones William Davies, Director Adjunto Global de Inversiones1 y Adrian Hilton, Director de Tipos Mundiales y Divisas2 , esperamos que la inflación se disipe en 2022. El equipo de commodities vaticina que el petróleo franqueará el umbral de los 100 USD en 2022 y que la demanda asociada a la transición hacia las cero emisiones netas empujará al alza los precios de los metales básicos. Estas presiones, así como las continuas presiones al alza sobre las rentas y los salarios en todas las economías desarrolladas, deberían bastar para evitar que el colapso deflacionario asociado al desbloqueo de las cadenas de suministro arrastre la inflación demasiado a la baja. Ahora bien, la tarea de hacer frente a una inflación desbocada a la baja parecerá menos urgente para los mercados y los bancos centrales y, por consiguiente, podemos entender (e incluso profundizar en) las valoraciones irrisorias ofrecidas por la deuda pública, que descuentan algunas (cuando no muchas) subidas en los tipos de interés a lo largo de 2022.

A pesar de las ingentes cifras absolutas, los déficits fiscales en el mundo desarrollado se reducirán en 2022, lo que supondrá una rémora para el crecimiento económico. La dinámica positiva en el plano económico que se vincula con la recuperación de la pandemia de la COVID-19 y los aún enormes inventarios de ahorros acumulados en los últimos dos años deberían ser suficientes para evitar que estos óbices fiscales y monetarios lleven a la economía hacia la recesión, si bien el crecimiento se ralentizará a buen seguro conforme avanza el año.

Un contexto macroeconómico reflacionista que se está desvaneciendo, caracterizado por los vientos en contra a nivel fiscal y monetario y los elevados precios de las commodities, puede resultar un entorno difícil para que las empresas generen un crecimiento de los beneficios. Ahora mis compañeros analistas de acciones y bonos de Columbia Threadneedle, que emplean un enfoque ascendente (bottom up), hablan a diario con las empresas para ayudarles a elaborar unas proyecciones financieras exhaustivas; al conjuntarlas, observo la perspectiva de un crecimiento de los beneficios en la región que rondaría el 10% a nivel de mercado.

¿En qué situación nos deja esto? Percibimos que existe un evidente riesgo bajista en los mercados en el caso de que la inflación se revele persistentemente al alza, lo que exigiría el concierto de los bancos centrales en materia de subidas de tipos de interés para poder detenerla. Los mayores perdedores en un escenario bajista de tales características serían, a buen seguro, las acciones y los bonos de larga duración. Reconocemos que las incertidumbres resultan significativas y que la magnitud de las correcciones que podrían corresponder a escenarios distintos de nuestra hipótesis central de retroceso de la inflación podrían ser sustanciales. Sin embargo, las saludables perspectivas de beneficios y el entorno de bajos rendimientos justifican la valoración de muchos mercados de renta variable, de ahí que siga invirtiendo en ellos. La combinación de un crecimiento modesto de los beneficios y unas valoraciones poco exigentes en algunos mercados, así como un crecimiento estructuralmente elevado de las empresas que alteran el panorama económico aunque con unas valoraciones más exigentes, propicia unas perspectivas satisfactorias.