El índice S&P 500 ha repuntado más de un 35% desde el mínimo marcado en marzo. En vista de los actuales datos económicos que reflejan los estragos de la paralización económica provocada por la pandemia de coronavirus, algunos analistas consideran que este repunte desafía toda lógica. Así pues, muchos observadores se están preguntando si los mercados van, y deberían ir, por delante de la economía. Puede que esté desvelando el final, pero la respuesta a ambas preguntas es: ¡sí! La siguiente pregunta debería ser: ¿qué escenario económico están anticipando o descontando los mercados en los futuros flujos de efectivo?

Se acepta generalmente que los inversores descuentan, o tienen en cuenta, toda la información disponible, incluidos los acontecimientos presentes o potenciales. Esto significa que los precios de los títulos (de renta fija y variable) incorporan un significativo volumen de expectativas sobre los beneficios empresariales, los impagos, la inflación y las políticas monetarias y fiscales. Una consecuencia del nivel ultrabajo de los tipos de interés y los rendimientos de los bonos es que las expectativas a largo plazo influyen en los actuales precios de los valores en una proporción potencialmente más elevada de lo que lo harían tradicionalmente en un entorno de mayores tipos de interés.

Aunque resulta aritméticamente correcto que los actuales precios de los valores incorporen ampliamente las expectativas sobre el futuro, también reflejan las opiniones sobre la actual solidez de la liquidez y los balances corporativos, o la estabilidad del sistema financiero en general. Admirar un edificio sin comprender la fortaleza de sus cimientos no tiene sentido.

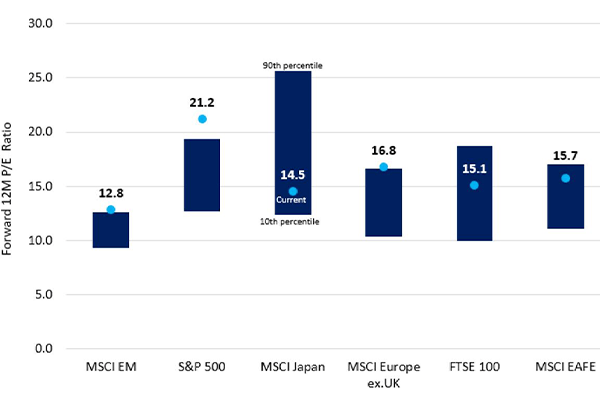

Las valoraciones de las compañías que cotizan en las bolsas del mundo suelen ser múltiplos de los beneficios anuales previstos de esas firmas. El gráfico 1 muestra el rango de los ratios precio/beneficios (PER) que los inversores han estado dispuestos a abonar en varios mercados a lo largo de varios años. Puesto que el ratio PER nunca es igual a 1, los inversores parecen dispuestos a considerar varios años en el futuro.

Fuente: I/B/E/S y Columbia Threadneedle Investments. La barra representa el rango del 10.º al 90.º percentil de los múltiplos de PER previstos a 12 meses en los 20 últimos años (a 31 de mayo de 2020) en cada uno de los índices indicados. El punto representa el múltiplo de PER previsto a 12 meses a 31 de mayo de 2020.

Cuando un importante acontecimiento ocurre de forma imprevista, los inversores suelen actuar con rapidez e intentan incorporar la nueva información en los precios de los valores. La hipótesis de la eficiencia del mercado supone que los inversores en su conjunto (el mercado) constituyen un «mecanismo de descuento» muy eficiente. Si la eficiencia se define como la rápida consideración de toda la información nueva, pública y exacta, entonces comparto la opinión de que los mercados son eficientes.

A título de ejemplo, cuando una compañía anuncia públicamente sus previsiones de beneficios, el posible rango de interpretaciones por parte de los inversores es relativamente reducido, de ahí que el ajuste de valoración de los títulos en cuestión sea rápido y preciso. No obstante, en una situación más compleja, como una pandemia a escala mundial o una crisis financiera que afecte a todo el planeta, los inversores actúan con celeridad, pero existe un amplio rango de interpretaciones, tanto a corto plazo como a largo plazo. Las redes sociales han contribuido al enorme aumento de la velocidad y la cantidad de opiniones y teorías que circulan (aunque no sean necesariamente fehacientes). Por consiguiente, no parece tan claro que la reacción inicial del mercado refleje de manera precisa las posibles consecuencias.

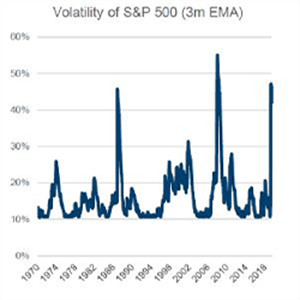

La velocidad de la reacción es evidente. El rápido repunte de la volatilidad, que coincide con la aparición de importantes acontecimientos imprevistos, se puede observar claramente en los siguientes gráficos (gráfico 2). Desde un punto de vista técnico, la volatilidad es una medida estadística de la dispersión de las rentabilidades de un título o un índice de mercado a lo largo del tiempo. En términos prácticos, se trata de un barómetro de la incertidumbre de los inversores sobre las repercusiones inmediatas y a más largo plazo.

Gráfico 2: Los episodios de volatilidad surgen rápidamente, pero también desaparecen con rapidez.

Fuente: Chicago Board Options Exchange/Columbia Threadneedle Investments. Sobre la base de los valores para el periodo comprendido entre el 1 de enero de 2007 al 28 de mayo de 2020. Cada punto representa un valor diario. El indice CBOE VIX mide la volatilidad en el mercado de renta variable. El índice CBOE Implied Correlation mide la correlación media de las acciones incluidas en el índice S&P 500.

Como mi compañero Toby Nangle, Director Mundial de Asignación de Activos, comenta: «En la crisis actual, ¿en qué medida el descenso de los mercados de renta variable o la subida de los rendimientos de los bonos corporativos guardaba relación con un aumento fundado de las expectativas de los inversores sobre el futuro (empeoramiento de las condiciones económicas, deterioro de los parámetros crediticios e incremento de las tasas de impago), y en qué medida se vinculaba con la actual restricción de liquidez en los mercados financieros que los bancos centrales han tratado de contrarrestar? Los dos supuestos están interrelacionados y la dirección de la causalidad no puede establecerse fácilmente. No obstante, si las primas de riesgo se sitúan en cotas elevadas porque descuentan un futuro colapso de la actividad económica que provocará declaraciones de bancarrota masivas, los precios de los títulos podrían ser caros. En cambio, si las primas de riesgo reflejan sencillamente la «avería» del sistema financiero, entonces podrían existir oportunidades para los inversores a medio plazo. En efecto, los bancos centrales no pueden impedir el riesgo de impago, pero sí pueden arreglar un sistema financiero averiado, ya que esto forma parte de sus mandatos y tienen ilimitada munición a su disposición».

Obsérvese la velocidad del aumento de la volatilidad y de su posterior descenso en el anterior gráfico izquierdo. La rápida respuesta inicial parece reflejar el nivel de sorpresa y la percepción inicial de la magnitud del asunto conforme emerge. La caída más lenta de la volatilidad parece reflejar el tiempo que tarda en alcanzarse un consenso acerca del posible desenlace.

Los índices del mercado de renta variable no reflejan plenamente el rango de actividades en la economía global, pero, con el tiempo, esperamos que los mercados evolucionen por lo general en la misma dirección que los datos económicos. Al fin y al cabo, las compañías (y sus ingresos) no existen en un vacío. Cuando las economías mundiales crecen, se venden más bienes y servicios, lo que impulsa los ingresos corporativos y genera las condiciones necesarias para la apreciación de las acciones y los bonos corporativos. En cambio, si la economía presenta una tendencia bajista, cabe la posibilidad de que el mercado bursátil siga el mismo camino.

No obstante, con arreglo al concepto de descuento, los mercados financieros pueden repuntar cuando existe una expectativa de crecimiento económico en el futuro, incluso si la situación vigente es nefasta. Los inversores experimentaron este fenómeno cuando el mercado bursátil se desplomó como consecuencia de la crisis financiera mundial en 2008, aunque comenzó a recuperarse en 2009 antes que la economía.

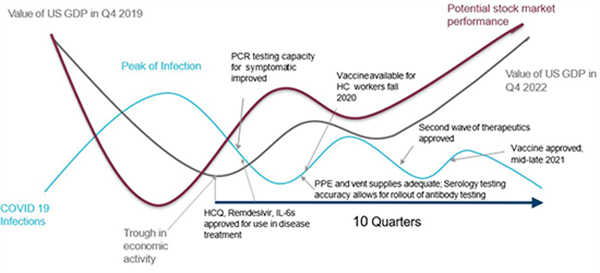

Gráfico 3: La relación entre infección y actividad económica

Fuente: Columbia Threadneedle Investments, junio de 2020.

Como hemos mencionado, los inversores suelen tener una capacidad de previsión imperfecta cuando el rango de resultados futuros está rodeado de incertidumbre. El gráfico 3 desvela nuestras proyecciones sobre la gran probabilidad de que la economía estadounidense se recupere de la recesión económica provocada por la COVID-19. Un elemento esencial del gráfico consiste en nuestras proyecciones, elaboradas por nuestro equipo de investigación en atención sanitaria, sobre los avances sanitarios que permitirán la normalización de la actividad económica en general. La línea roja ilustra cómo creemos que el mercado bursátil evolucionará en anticipación de esas transformaciones económicas y sanitarias. La cuestión fundamental estriba en que el mercado se mueve con antelación a los progresos económicos y sanitarios, y no en paralelo.

Los mercados financieros están pronosticando, como debería ser, el tamaño y la tasa de crecimiento de las economías mundiales en 2021 y 2022, en lugar de hacer hincapié en los funestos informes económicos actuales con carácter retrospectivo. Con el fin de desarrollar y poner a prueba nuestra hipótesis de recuperación, además de nuestras proyecciones económicas generales, Columbia Threadneedle Investments centrará su análisis macroeconómico en las perspectivas sobre otros factores específicos, entre los que se incluyen la inflación y las preferencias de los consumidores. Si bien la demanda agregada podría recuperarse, resulta vital comprender si se producirán cambios permanentes en los patrones de consumo. Asimismo, unas previsiones relevantes también deben incluir un profundo conocimiento de la actual capacidad financiera corporativa, así como del futuro crecimiento de los ingresos y los beneficios, y la solidez de las autoridades locales.

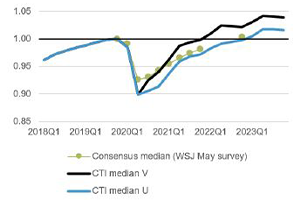

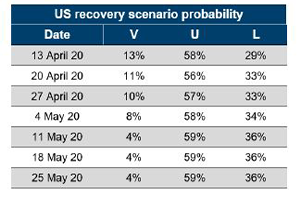

Una vez formulada nuestra hipótesis de recuperación económica/sanitaria, podemos compararla con el ritmo real de recuperación económica y, en consecuencia, determinar las expectativas implícitas que incorpora el mercado estadounidense de renta variable. Si utilizamos el índice S&P 500 como indicador del mercado bursátil estadounidense, los inversores parecen adquirir cada vez más confianza en uno de los dos escenarios económicos (recuperación en forma de «V» o en forma de «U») y las principales proyecciones sobre el sector de atención sanitaria conexas.

En Columbia Threadneedle, asignamos la mayor probabilidad a una recuperación estilizada en forma de «U» de la economía estadounidense (gráfico 4), aunque la probabilidad asignada a una recuperación más lenta en forma de «L» también es significativa.

Gráfico 4: Probabilidades y escenarios de crecimiento económico estilizados en Estados Unidos

Fuente: Columbia Threadneedle Investments; representa la probabilidad de la forma de la recuperación en función de encuestas internas a estrategas de inversión.

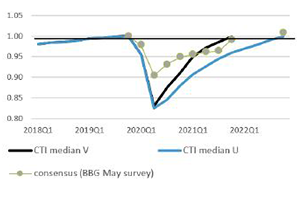

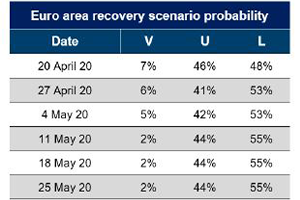

No obstante, albergamos menos optimismo con respecto a Europa, donde asignamos la mayor probabilidad a una recuperación en forma de «L» (gráfico 5).

Gráfico 5: Probabilidades y escenarios de crecimiento estilizados en Europa

Fuente: Columbia Threadneedle Investments; Bloomberg (BBG). Bloomberg encuesta a 70 economistas nacionales acerca de sus perspectivas sobre la economía y los tipos de interés con una periodicidad mensual. El eje Y muestra el nivel del PIB y el nivel del 4T 2019 = 1. La mediana de CTI representa una encuesta interna de estrategas de inversión

Fuente: Columbia Threadneedle Investments; Bloomberg (BBG). Bloomberg encuesta a 70 economistas nacionales acerca de sus perspectivas sobre la economía y los tipos de interés con una periodicidad mensual. El eje Y muestra el nivel del PIB y el nivel del 4T 2019 = 1. La mediana de CTI representa una encuesta interna de estrategas de inversión.

Habida cuenta de estas proyecciones probabilísticas relativamente modestas sobre la trayectoria de la recuperación económica en Estados Unidos y Europa, Ed Al Hussainy, Director de Análisis Macroeconómico, prevé que solo se registrarán modestos aumentos en los tipos de interés y los rendimientos de los bonos en ambas regiones.

Con independencia de la trayectoria de la recuperación económica y de los mercados financieros tras la COVID-19, no debemos olvidar que, antes del estallido de la pandemia, las economías desarrolladas se hallaban inmersas en una tendencia a largo plazo de crecimiento relativamente reducido provocada por varios años de desfavorables condiciones demográficas, elevados niveles de la deuda, etc. La pandemia podría repercutir en algunas tendencias vinculadas al gasto en consumo, la globalización empresarial, los mayores niveles de endeudamiento y las iniciativas de política pública, si bien parece poco probable que se traduzca en una aceleración de la demanda agregada si partimos de la tendencia de las últimas décadas.

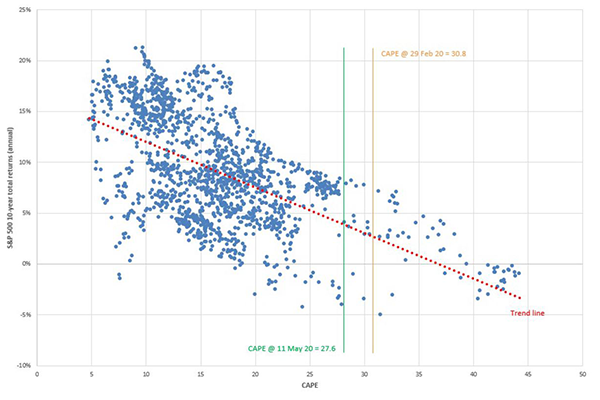

Si combinamos las perspectivas económicas a largo plazo con un punto de partida relativamente elevado para las valoraciones de renta variable, sobre la base del ratio PER corregido por ciclicidad (CAPE), una medida creada por John Campbell y Robert Shiller, entonces las rentabilidades de mercado previstas podrían ser modestas en términos históricos. En el gráfico 6 se observa que el CAPE ascendía a 27,6 a principios de mayo. Partiendo de este valor, las rentabilidades previstas a 10 años del S&P 500 han sido, por lo general, inferiores al 10% y negativas en algunos casos. En el horizonte de los 10 próximos años, prevemos unas rentabilidades medias del 4%-6%, dentro de un rango del -2%-8%.

Gráfico 6: Ratio precio/beneficios corregido por ciclicidad (CAPE) y rentabilidades totales previstas a 10 años

Sin embargo, las valoraciones del mercado en general pueden resultar engañosas. Según Empirical Research, «las grandes empresas de crecimiento, las 75 firmas de gran capitalización con las mejores credenciales de crecimiento en general, cotizan ahora a casi cinco veces el PER histórico del mercado sobre una base equiponderada, una valoración que no se veía desde diciembre de 1999. Durante la pandemia, estas compañías han registrado un comportamiento extraordinario, con rentabilidades de dos dígitos por encima del mercado durante la caída y también durante el repunte». Por lo tanto, las percepciones sobre la valoración y la rentabilidad del mercado podrían estar sesgadas por la admiración que muestran los inversores por las compañías con unas perspectivas de crecimiento visibles en un mundo ávido de crecimiento, en lugar de por un notorio optimismo con respecto a la recuperación de la COVID-19. En consecuencia, en una recuperación en forma de «U», las distorsiones creadas por este sesgo podrían generar mayores oportunidades para la selección de valores fuera de estos pocos valores de gran capitalización.

El gráfico 7 muestra que los inversores presentan opiniones divergentes sobre el futuro de los diferentes sectores. A todas luces, los inversores han formado sus propias opiniones sobre cómo la recuperación económica de la paralización inducida por la pandemia incidirá en la recuperación de los beneficios de los diferentes sectores, que clasifican en los diferentes escenarios con forma de «U», «V» o «L». Cuando se desglosa de este modo, los inversores parecen actuar de forma más racional que algunos observadores que se centran en lo que las medias del mercado están indicando.

Gráfico 7: La recuperación implícita del S&P 500 por sector (en función de las estimaciones de los BPA)

Fuente: Bloomberg Consensus, análisis de Columbia Threadneedle Investments

Los inversores podrían pecar de optimistas cuando determinan qué sectores experimentarán una recuperación más rápida, pero parece que existe tanta oportunidad para reajustar las expectativas dentro del mercado como necesidad de que las medias del mercado caigan de forma sustancial.

Conclusión

El futuro es caprichoso, motivo por el que resulta muy complicado formular previsiones y, en cierto modo, por el que existen los mercados financieros en primer lugar. Deberíamos esperar que los mercados intenten anticipar futuros acontecimientos complejos, y que experimenten una volatilidad adicional conforme esas expectativas cambian en función de los acontecimientos. Un mercado que no intenta descontar el futuro es un mercado irracional.